日本の中小企業金融におけるファクタリングの歴史的変遷と現状(2026年最新版)

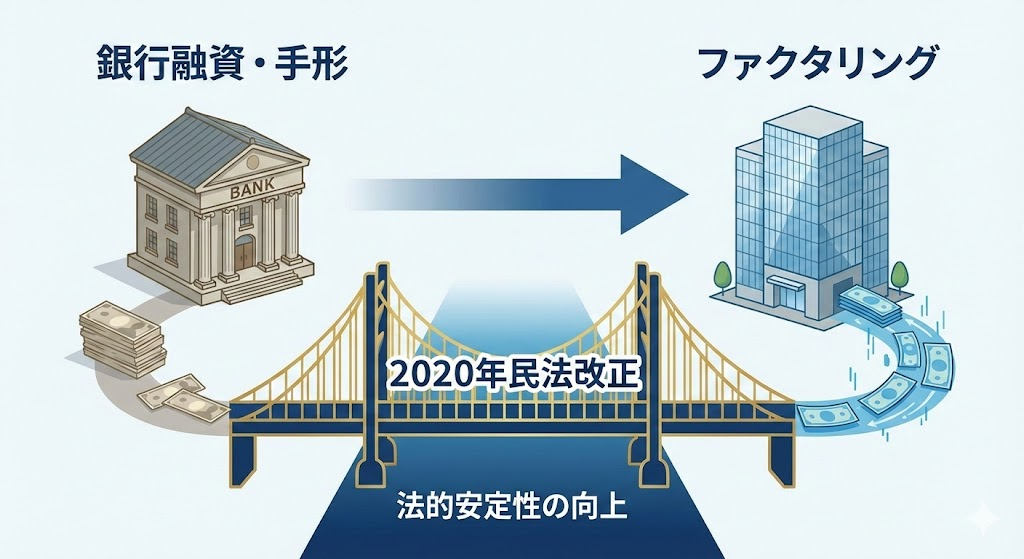

日本における中小企業の資金調達は、長らく銀行融資と手形割引に依存してきた歴史があります。しかし、1990年代後半の金融危機以降、銀行の貸し渋りや貸し剥がしが社会問題となり、さらにデジタル化の進展による手形取引の減少という構造的な変化が訪れました。これに代わる新しい資金調達手法として、2026年現在も主役の座にあるのが、売掛債権を現金化する「ファクタリング」です。特に2020年の民法改正により、債権譲渡の法的安定性が飛躍的に向上したことで、ファクタリングは単なる一時的な資金繰り対策から、戦略的なキャッシュフロー改善ツールへと進化を遂げています。

現在のファクタリング市場は、大きく分けて利用者と業者の2社間で行われる「2社間ファクタリング」と、売掛先を含めた3社で合意を形成する「3社間ファクタリング」の二極化が進んでいます。これらは一見すると同様のサービスに見えますが、その法的性質、コスト構造、および利用者が負うべきリスク管理の観点からは決定的な差異が存在します。本記事では、これら二つの形態を詳細に比較し、企業が自社の財務状況と取引関係を考慮した上で、いかに最適な選択を行うべきかを専門的な視点から解説します。

2社間ファクタリングの深層分析:秘匿性と機動力のメカニズム

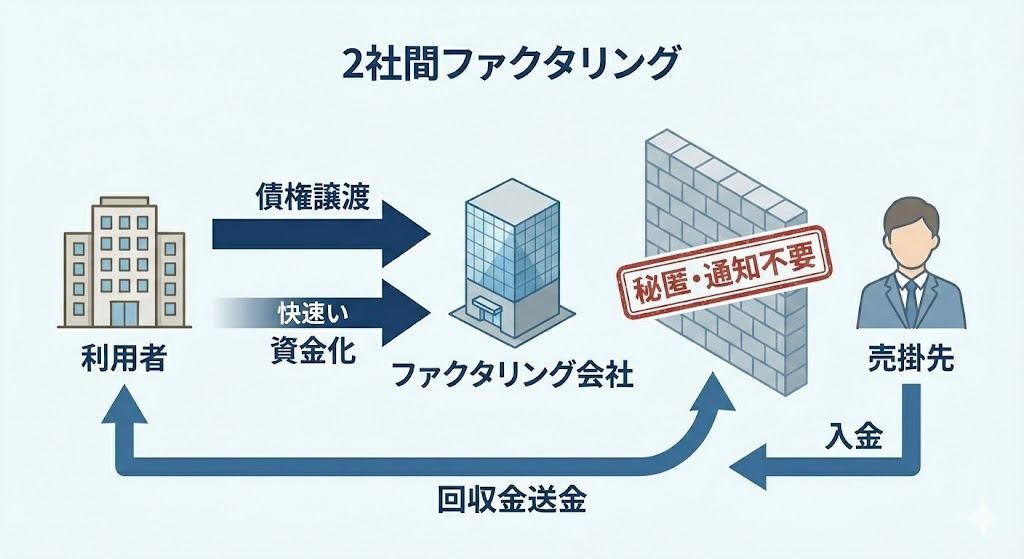

2社間ファクタリングは、債権の売り手である利用者(債権者)と、買い手であるファクタリング会社の2社のみで契約を完結させる手法です。この形態が日本において急速に普及した背景には、取引先に対して「資金繰りに苦慮しているのではないか」というネガティブな印象を与えたくないという、日本企業特有の心理的障壁が大きく影響しています。実務上、中小企業や個人事業主が最も利用しやすい形態とされています。

2社間取引の構造的特性とメリット

2社間取引の最大の特徴は、売掛先への「通知」および「承諾」を原則として必要としない点にあります。この秘匿性は、単に情報を隠すという意味に留まらず、取引先との良好な信頼関係や契約継続性を維持するためのリスク回避策として機能します。また、売掛先が介在しないことで、事務手続きの工数が大幅に削減され、オンライン完結型サービスであれば最短即日、あるいは数時間という機動力のある資金調達が可能となる点が大きな利点です。

| 項目 | 2社間ファクタリングの特性 |

| 契約構成 | 利用者、ファクタリング会社 |

| 通知の有無 | 原則不要(秘匿性の維持) |

| 平均入金速度 | 最短即日 〜 3営業日 |

| 債権回収の責任 | 利用者が代行(集金代行業務) |

| 主なリスク | 利用者による資金流用、二重譲渡 |

回収代行の法的・実務的スキームと注意点

2社間ファクタリングにおいて、利用者はファクタリング会社に対して債権を譲渡した後も、売掛先からの集金業務を「代行」する形式をとります。これは「集金代行(サービシング)」と呼ばれる機能であり、売掛先から入金された資金は、利用者の口座を経由して速やかにファクタリング会社へスライド送金される仕組みです。このプロセスは、法的には債権の所有権がファクタリング会社に移転しているものの、実務上の運用を債権者に委ねるという「強い信認関係」に基づいています。

しかし、この仕組みはファクタリング会社にとって、利用者が回収した資金を他債務の返済や事業運営費に流用してしまうという、極めて高い「未回収リスク」を内包しています。このリスクの対価として、2社間ファクタリングの手数料は後述する3社間取引に比べて高く設定される傾向にあり、これが経済的合理性としての「リスクプレミアム」となっています。利用にあたっては、このコストバランスを冷静に見極める必要があります。

3社間ファクタリングの深層分析:透明性とコスト効率の追求

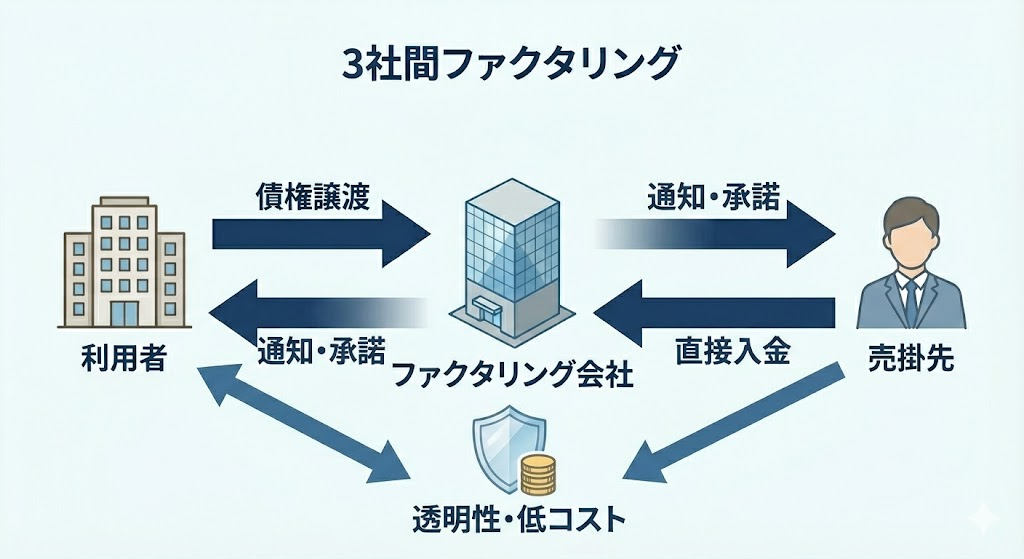

3社間ファクタリングは、利用者、ファクタリング会社に加えて、売掛先(債務者)が契約プロセスに直接関与する形態です。この手法は、銀行系ファクタリング会社や大手独立系業者が推奨する「王道」のスキームであり、法的安定性が最も高く、透明性に優れていると評価されています。

3社間取引の法的安定性と構造

3社間取引においては、民法第467条に基づき、確定日付のある証書によって債務者(売掛先)への通知、または債務者からの承諾が行われます。これにより、債権の所有権がファクタリング会社に移転したことが法的に完全な形で証明されます(対抗要件の具備)。これにより、二重譲渡などのトラブルが防がれ、権利関係が明確化されます。

| 項目 | 3社間ファクタリングの特性 |

| 契約構成 | 利用者、ファクタリング会社、売掛先 |

| 通知の有無 | 必須(売掛先へ直接通知・承諾) |

| 平均入金速度 | 3営業日 〜 2週間程度 |

| 債権回収の責任 | 売掛先がファクタリング会社へ直接支払う |

| 主なリスク | 取引先への信用不安の露呈 |

コスト低減のメカニズムと導入のハードル

3社間ファクタリングの最大の経済的メリットは、手数料の低さです。ファクタリング会社にとって、売掛先から直接支払いを受けられる仕組みは、利用者の倒産や資金流用の影響を直接受けないことを意味し、貸倒れリスクを「売掛先の信用力」にほぼ集約させることができます。このリスク低減が直接的に手数料の引き下げへと反映されるのです。

一方で、売掛先の承諾を得るというステップが不可欠であるため、事務的なリードタイムが発生し、2社間取引のような即時性は期待できません。また、日本の商習慣上、売掛債権を他者に譲渡することに対して保守的な見方をする企業も依然として存在するため、導入にあたっては売掛先との入念な関係構築と、資金調達の正当性(事業拡大のため等)の説明が求められます。

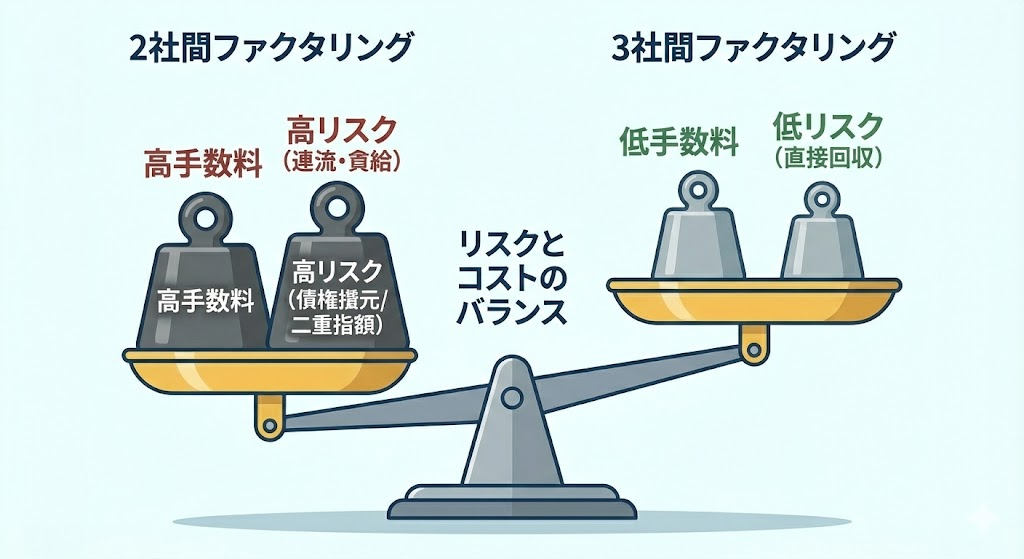

手数料相場の比較とリスクプレミアムの正体

ファクタリングを利用する際、最も重視される指標が手数料率です。2社間と3社間では、前述のリスク構造の違いにより、市場相場に明確な差が生じています。ただし、これらはあくまで目安であり、最終的な料率は個別審査によって決定されることを理解しておく必要があります。

形態別手数料相場の比較(2026年予測値含む)

以下の数値は、一般的な市場価格をまとめたものです。売掛先の信用度や支払いサイト(支払いまでの期間)によって変動することに留意してください。

| 契約形態 | 手数料相場 | 理由 |

| 2社間ファクタリング | 8% 〜 18% | 送金リスク、二重譲渡リスクの補填 |

| 3社間ファクタリング | 1% 〜 9% | 売掛先からの直接回収による高い安全性 |

2社間ファクタリングの手数料が比較的高い設定(8%〜18%程度)になっているのは、ファクタリング会社が負う「不確実性」の多さに起因しています。2社間では売掛先に債権の存在を直接確認できないケースも多く、架空債権の持ち込みや二重譲渡といった不正リスク、さらに利用者の口座で資金が滞留するリスクを常に警戒しなければなりません。対照的に、3社間(1%〜9%程度)では売掛先が債権の存在を認めた上で直接送金するため、これらの不確実性が大幅に排除されます。

手数料率を決定する第2・第3の要因

形態以外にも、以下の要素が手数料率の決定に複雑に作用します。

- 売掛先の属性: 国や地方自治体、上場企業であれば、未回収リスクが極小とみなされ、手数料は下限値に近づきます。

- 債権の支払い期日: 支払い期日が30日後よりも90日後の方が、その間の倒産リスクや金利相当分が増大するため、手数料は高くなります。

- 取引実績: 同じ業者を繰り返し利用し、期日通りの送金が積み重なれば、信頼関係に基づき手数料が優遇される傾向があります。

- 債権金額の多寡: 固定の事務コストが発生するため、一般的に少額債権よりも高額債権の方が、料率(%)としては低く抑えられることが多いです。

債権譲渡登記の法的意義と企業価値への影響

特に2社間ファクタリングにおいて頻出する論点が「債権譲渡登記」の要否です。登記は、目に見えない「債権」という財産の所有権を公的に公示するための手段であり、不動産の登記と同様の役割を果たします。

登記を求めるファクタリング会社の論理

2社間ファクタリングを提供する業者の多くは、登記を契約の条件、あるいは推奨条件としています。これは、万が一利用者が同一債権を別の業者にも売却する「二重譲渡」を行った際、登記を備えている業者が法的に優先されるからです。登記を行うことで、ファクタリング会社は「悪意の第三者」や他の債権者に対して、自らが正当な権利者であることを対抗できるようになります。

利用者が負担すべき登記コストと将来的なリスク

登記には、手数料とは別に物理的なコストが発生します。登録免許税や司法書士への報酬などがこれに該当します。

| 登記関連費用 | 目安金額 | 内容 |

| 登録免許税 | 7,500円 〜 15,000円 | 法務局へ支払う実費(件数による) |

| 司法書士報酬 | 50,000円 〜 100,000円 | 書類作成・申請代行の費用 |

さらに、登記は公的な記録であるため、誰でも閲覧が可能です。銀行などの金融機関が与信判断の一環として登記情報を確認した場合、ファクタリングの利用が判明し、「資金繰りに苦慮している」との予断を与え、将来的なプロパー融資の審査に影響を及ぼす可能性は否定できません。一方で、近年のオンライン完結型サービスでは、少額債権に限り登記を不要(非対面・非登記)とするものも増えており、利便性と秘匿性のバランスが模索されています。

2020年民法改正がもたらしたパラダイムシフトと戦略的活用

2020年4月に施行された改正民法は、日本のファクタリング活用において革命的な変化をもたらしました。これまでファクタリングの普及を阻んできた最大の要因の一つが、取引基本契約書に含まれる「債権譲渡禁止特約(譲渡制限特約)」でした。

譲渡制限特約の効力無効化(民法第466条第2項)

旧民法下では、譲渡禁止特約が付された債権を譲渡しても、原則としてその効力は認められにくい状況でした。しかし、改正民法第466条第2項により、「当事者が債権の譲渡を禁止し、又は制限する旨の意思表示をしたときであっても、債権の譲渡は、その効力を妨げられない」と明確に定められました。

この改正により、売掛先が契約書で譲渡を禁止していても、法的には有効にファクタリングを利用できる道が開かれました。これは特に、大手企業との取引において「立場上、債権譲渡の承諾を求めにくい」中小企業にとって、非常に大きな福音となりました。ただし、売掛先は依然として「譲渡人(利用者)に対して支払う」という抗弁を主張できる権利も残されているため、実務上は2社間取引を選択するか、あるいは丁寧な説明によって3社間の合意を取り付けるかの二択が基本となります。

将来債権の譲渡(民法第466条の6)

さらに、改正民法では「将来発生する債権」の譲渡が可能であることも明文化されました。これにより、単発の請求書だけでなく、今後数ヶ月にわたって発生する売上を見越した継続的な資金調達スキーム(将来債権ファクタリング)の法的根拠が強化され、より計画的な財務戦略の構築が可能となっています。

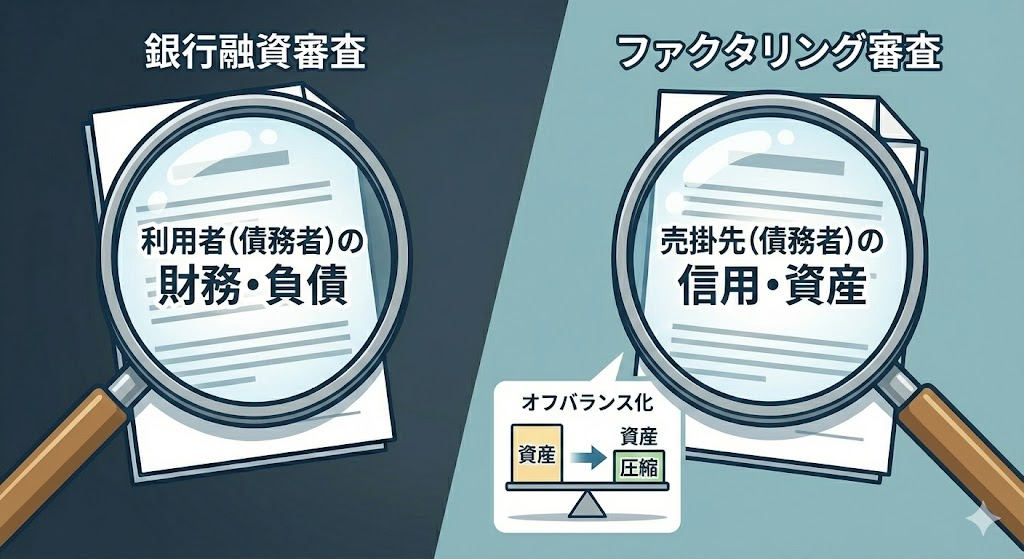

ファクタリング審査の評価軸:銀行融資との決定的差異

ファクタリングの審査基準は、銀行融資のそれとは根本的に異なります。銀行が「借り手(あなた)の返済能力や過去の業績」を重視するのに対し、ファクタリングは「売掛先の支払い能力(債権の質)」に焦点を当てます。このため、赤字決算や税金滞納がある場合でも、優良な売掛債権があれば審査を通過できる可能性が十分にあります。

審査を左右する3つのプライマリー・要素

- 売掛先の信用情報: 売掛先企業の経営安定性、支払い遅延の有無が最優先されます。売掛先が大手企業や公共機関であれば、審査は非常にスムーズに進みます。

- 売掛債権の性質: 支払い期日までの期間が短いほど好まれます。また、対個人の債権(BtoC)ではなく、対法人の債権(BtoB)であることが大前提となります。

- 取引の継続性: 単発の取引よりも、過去数回にわたって入金実績があるリピート取引の方が、架空債権のリスクが低いとみなされ、審査で有利に働きます。

| 比較項目 | 銀行融資の審査 | ファクタリングの審査 |

| 重視する対象 | 利用者(債務者)の財務状況 | 売掛先(債務者)の財務状況 |

| 信用情報の参照 | CIC等の個人/法人信用情報を照会 | 原則として売掛先の属性を重視 |

| 赤字・税金滞納 | 審査落ちの致命的な要因になる | 内容次第では利用可能 |

| 必要書類の量 | 膨大(事業計画書、数期分の決算書) | 比較的少ない(請求書、通帳コピー) |

ファクタリングを利用しても、信用情報機関(JICCやCICなど)にその履歴が記録されることはありません。これは、ファクタリングが「負債の増加」ではなく「資産の売却」であるためです。したがって、将来的な銀行融資の申し込みにおいて、信用情報の観点から不利になることは構造的にあり得ないという点は、経営者にとって大きな安心材料となります。

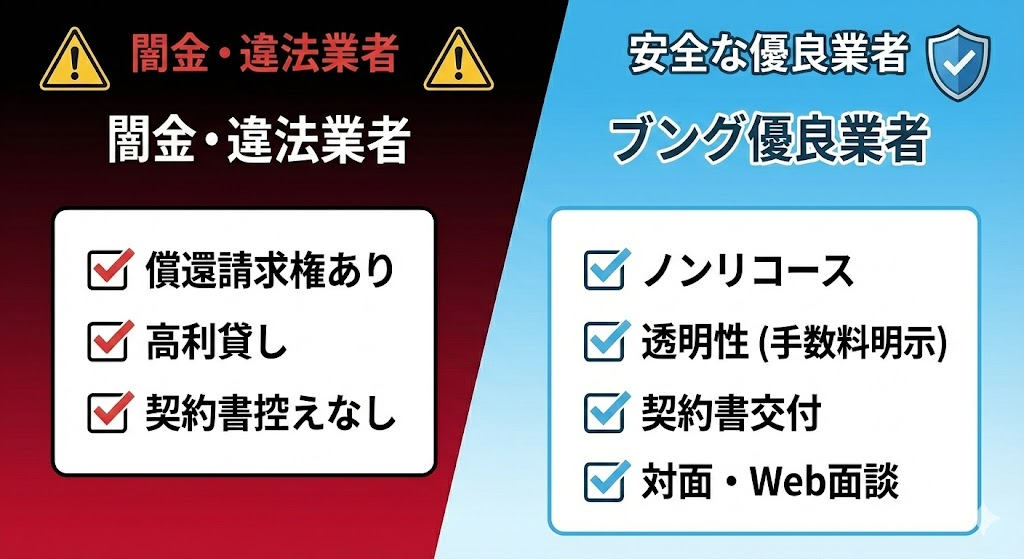

不適切な業者(闇金)リスクの回避:サバイバル・ガイド

ファクタリング市場の拡大に伴い、ファクタリングを装って高利貸しを行う「偽装ファクタリング(闇金)」の存在が報告されています。これらの業者を利用してしまうと、法外な手数料により資金繰りがかえって悪化し、事業継続が危ぶまれる事態になりかねません。

違法業者のレッドフラグ(警告サイン)

以下のいずれかに該当する場合、その業者は正当なファクタリング会社ではない可能性が極めて高いです。

- 「償還請求権あり(ウィズリコース)」の契約: 売却した債権が回収不能になった際、利用者へ買い戻しを要求する条項がある。これは実質的な「融資」であり、貸金業登録がない限り違法です。

- 手数料が異常に高い: 年率換算で数百パーセントに及ぶような手数料設定。

- 分割返済を勧める: ファクタリングは一括送金が原則です。分割払いは「融資」の性質を帯びます。

- 契約書の控えを渡さない: 証拠を残さないための手口です。

- 「審査なし」を強調する: 売掛先の審査をしないファクタリングは原理的に存在しません。

自社に最適な契約形態を選択するための意思決定マトリクス

2社間と3社間のどちらを選ぶべきか、状況に応じた判断指針を整理します。

ケース1:緊急の支払いがあり、スピードを最優先する場合

この場合、選択肢は「2社間ファクタリング」が適しています。3社間取引では、売掛先への連絡や承諾書の取り交わしに数日から1週間程度を要するのが一般的です。オンライン完結型の2社間サービスであれば、数時間〜1日での入金が期待でき、急な支払いや黒字倒産の回避に直結します。

ケース2:取引先との関係性が極めてデリケートな場合

売掛先が保守的な企業であり、「債権譲渡=経営不安」という誤解を招く恐れがある場合も、2社間取引を選択するのが無難です。手数料は高くなりますが、取引継続という中長期的な利益を守るための「保険料」として捉える経営判断も有効です。

ケース3:計画的な利用で、コストを最小化したい場合

資金繰りのズレを恒常的に解消したい場合は、3社間取引への移行を検討すべきです。2社間と3社間の手数料差(数%〜10%以上)は、年間累計で見れば大きな利益圧縮要因となります。売掛先の理解を得て、安定的なキャッシュフローを構築できれば、財務体質は劇的に改善します。

よくある質問(FAQ):実務的な疑問への回答

FAQ 1:審査で落ちる主な原因は何ですか?

最も多いのは「売掛先の信用不足」や「二重譲渡の疑い」です。また、2社間取引において、利用者の口座が既に差し押さえを受けていたり、著しい税金滞納により差し押さえの蓋然性が高いと判断された場合、送金リスクを懸念して審査が見送られることがあります。

FAQ 2:個人事業主(フリーランス)でも利用できますか?

利用可能ですが、対応している業者は限定されます。個人事業主は法人と異なり「債権譲渡登記」ができないため、業者側のリスクが高まるからです。そのため、個人事業主に特化したオンライン審査サービスを提供する業者を選ぶのが近道です。

FAQ 3:赤字決算や債務超過でも利用できますか?

原則として利用可能です。ファクタリングは「あなたの会社の業績」よりも「売掛先の支払い能力」を重視するため、銀行融資を断られたケースでも資金調達ができる可能性が十分にあります。

FAQ 4:給与ファクタリングとの違いは何ですか?

全くの別物です。個人の給料を対象とする「給与ファクタリング」は、裁判例により貸付とみなされており、無登録業者が行うのは違法です。本記事で解説しているのは、企業間の売買に基づく正当な「事業用ファクタリング」です。

結論:2026年以降の経営における戦略的ファクタリング活用

ファクタリングは、かつての不透明なイメージを脱却し、現代の経営における「戦略的キャパシティ」を拡大するための有力な手段へと昇華しました。2社間ファクタリングは、予期せぬチャンスや急場に対応するための「機動力」を提供し、3社間ファクタリングは、長期的なコスト構造の最適化という「安定性」をもたらします。

経営者に求められるのは、どちらが良いかを議論することではなく、自社の事業サイクルと売掛先との関係性に基づき、時宜に適った形態を選択する「眼」を持つことです。スピードを優先して2社間を選び、基盤が安定した債権から順次3社間へと移行していくといったハイブリッドな活用こそが、不確実性の高い現代における賢明な財務戦略と言えるでしょう。

最終的には、信頼できるパートナーとしてのファクタリング会社を見極めることが、健全な事業成長への第一歩となります。各社の手数料、スピード、柔軟性を比較し、自社に最適な選択を行ってください。