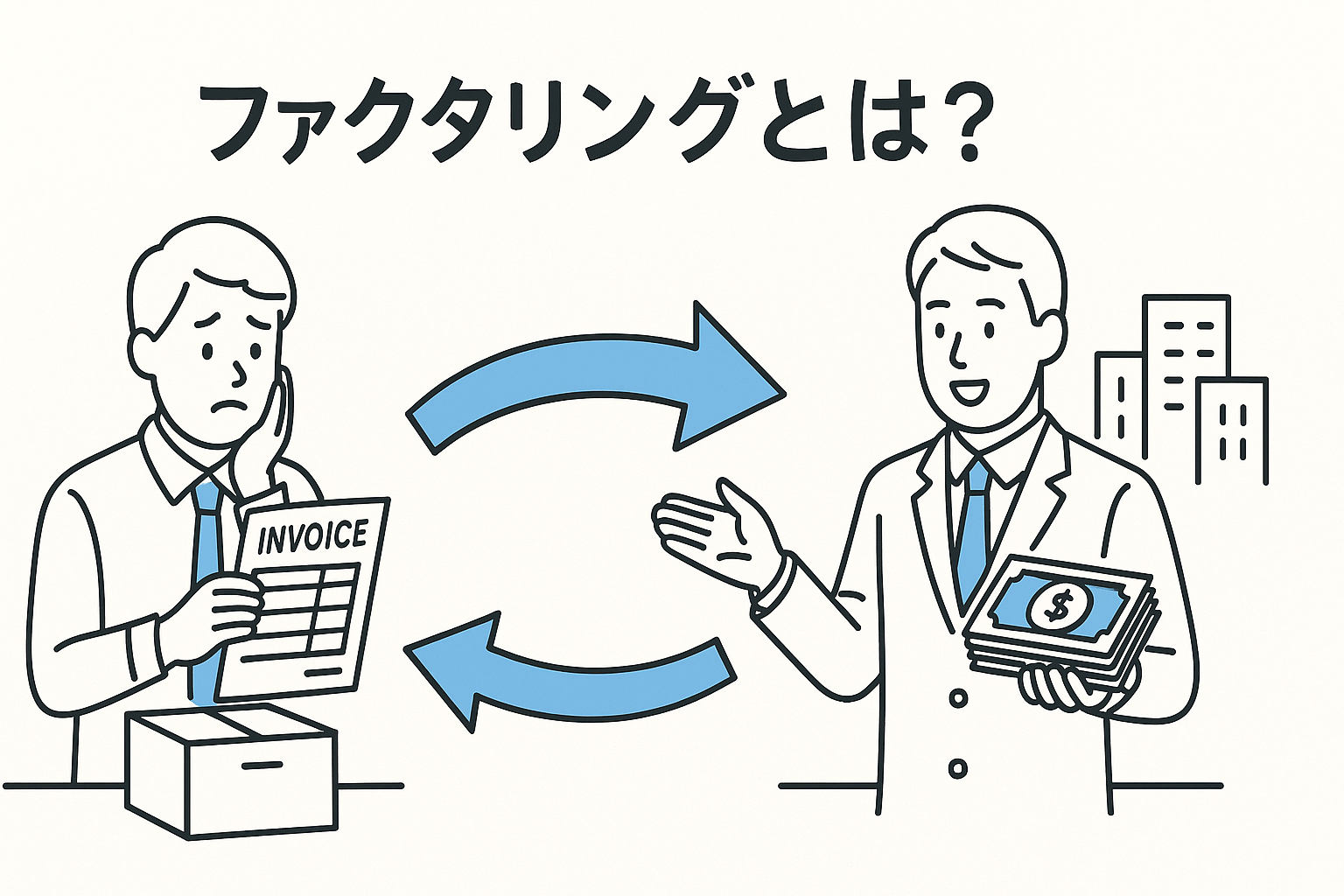

はじめに:ファクタリングを紐解く

ファクタリングとは、多くの事業者、特に中小企業や個人事業主にとって、従来の資金調達とは一線を画す有効な手段として近年注目を集めています。

その本質は、単なる借入ではなく、企業が保有する 「売掛金」、すなわち将来受け取る予定の代金を、支払期日よりも早く現金化する取引にあります。

これを最も平易に表現するならば、「請求書の買い取り」 と位置づけることができます。

ファクタリングとは何か:最もわかりやすい定義

事業者が商品やサービスを提供した後、すぐに現金を受け取るのではなく、取引先からの入金まで1〜3ヶ月程度の期間を要する「掛け売り」は、多くのビジネスで一般的な商慣習です。

この未回収の売上金は、会計上 「売掛債権」 という名の資産として計上されます。

ファクタリングとは、この 売掛債権をファクタリング会社に売却 することで、本来の入金日よりも前に現金を得る資金調達の方法です。

資金調達の3つの方法

資金調達の方法は大きく分けて三つあります。

- 負債を増やす方法 … 銀行からの借入や融資

- 資本を増やす方法 … 増資など

- 資産を売却して現金化する方法 … ファクタリングが該当

この違いは極めて重要です。

銀行からの借入は「お金を借りる」行為であり、返済の義務と利息負担が生じる 負債 ですが、ファクタリングは自社の資産を売る行為であるため 負債にはならず、返済の負担も発生しない のが最大の特徴です。

なぜ今、ファクタリングが注目されているのか

ファクタリングの需要が拡大している背景には、特に中小企業や小規模ビジネスが抱える資金調達の 構造的な課題 が存在します。

従来の銀行融資の課題

従来の銀行融資は、

- 提出書類が多い

- 審査に時間がかかる

- 担保や保証人が必要になることも多い

特に創業間もない企業や、一時的に経営状況が不安定な企業にとっては、融資の審査を通過することが非常に難しいのが現実です。

オンライン・ファクタリングの登場

こうした状況において、ファクタリングは新たな選択肢として台頭してきました。

近年では Web上で完結するオンライン・ファクタリング を提供する会社が増加し、事業者は場所や時間を選ばずに、少額の資金をスピーディーに調達することが可能になりました。

法的基盤の強化

さらに、ファクタリングの 法的基盤も強化 されています。

かつては契約書に「債権譲渡禁止特約」が付いている売掛債権はファクタリングの対象外でしたが、2020年の民法改正 により原則として譲渡が可能となりました。

これは中小企業の資金調達の選択肢を広げる目的で、政府が促進している動きです。

ファクタリングの基本構造と種類

ファクタリングの仕組みを理解することは、自社の資金繰り改善に役立つかどうかを判断する上で不可欠です。

ここでは、ファクタリングの基本的な取引の流れと、契約形態による違いを詳細に解説します。

ファクタリングの仕組みを図解で理解する

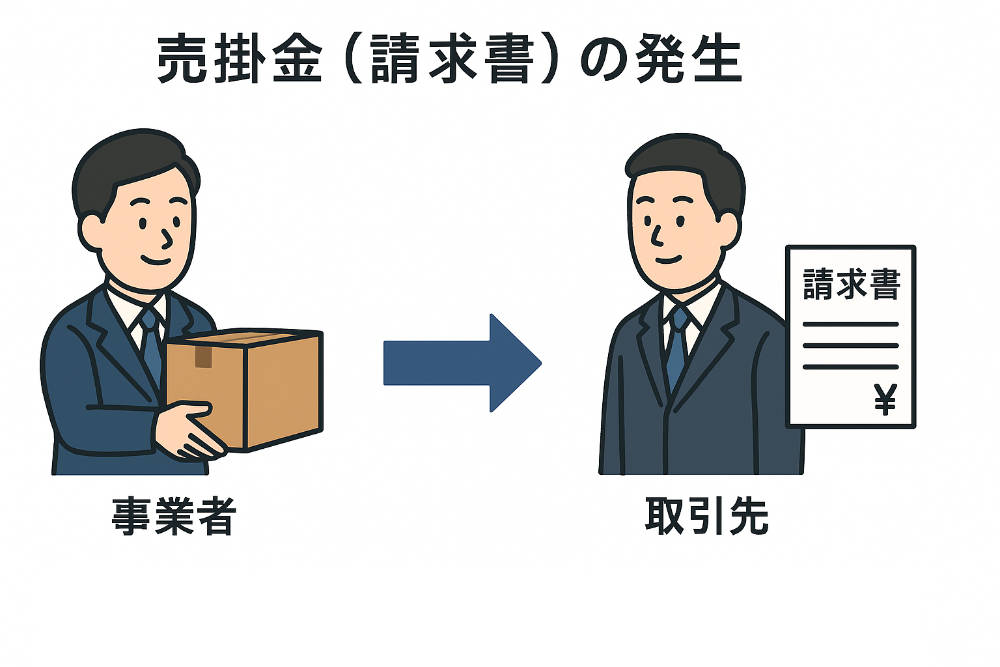

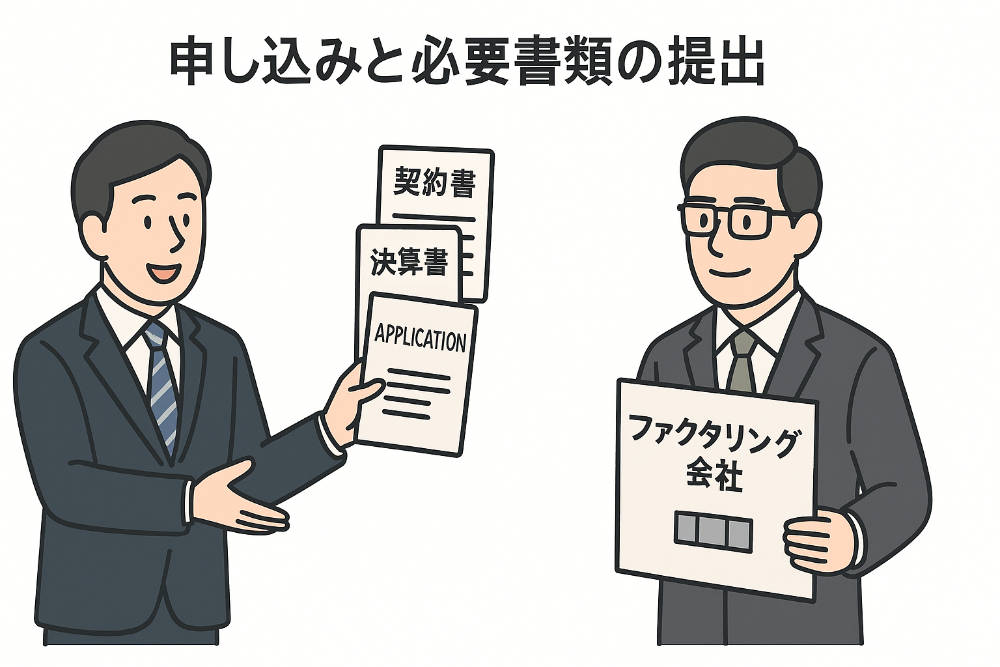

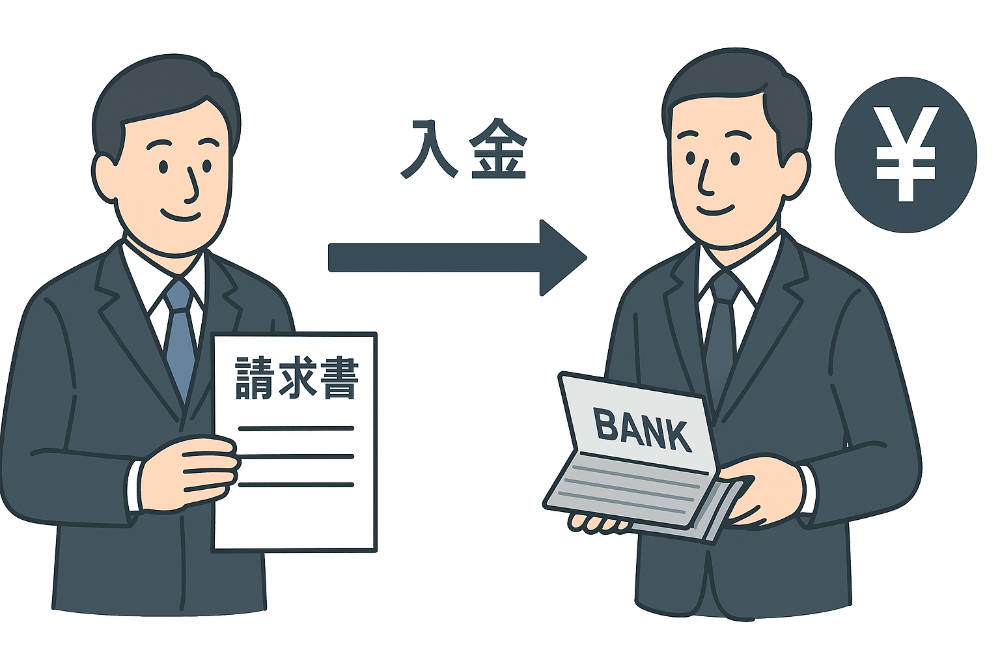

ファクタリングの取引は、通常、以下の段階を経て進められます。

売掛金(請求書)の発生

事業者が取引先に商品やサービスを提供し、売上債権(売掛金)が発生します。

申し込みと必要書類の提出

事業者はファクタリング会社に申し込み、売掛債権の詳細(取引先の情報、債権額、支払期日など)を提出します。

審査

ファクタリング会社は、提出された書類に基づき審査を行います。

この審査において最も重視されるのは、資金を必要とする事業者自身の経営状況ではなく、売掛金の支払い義務を負う「売掛先」の信用力 です。

契約の締結と売却

審査を通過すると、売掛債権の売却契約をファクタリング会社と締結します。

入金

契約が完了次第、ファクタリング会社は売掛債権の金額から手数料を差し引いた金額を、利用者の指定口座に振り込みます。

このプロセスは、従来の融資とは評価軸が異なり、銀行融資が企業の財務状況や事業計画を厳格に評価するのに対し、ファクタリングは「資産の価値」すなわち売掛先の信用力を重視します。

したがって、自社の決算が赤字でも、取引先に信用力の高い大手企業などがあれば資金調達は可能です。

【徹底比較】2者間ファクタリングと3者間ファクタリング

ファクタリングの契約形態には、主に 「2者間ファクタリング」 と 「3者間ファクタリング」 の2種類が存在します。

それぞれの特徴を理解することは、自社の状況に合った最適な選択をする上で不可欠です。

2者間ファクタリングの仕組み

- 利用者とファクタリング会社の 2者のみ で取引が完結します。

- 売掛先にファクタリングの利用を通知する必要がなく、取引先に知られずに資金調達が可能。

- 資金は 最短即日で入金 されるため、スピードを重視する場合に最適です。

- ただし、売掛金の回収は利用者が行い、その後ファクタリング会社に送金する手続きが必要です。

3者間ファクタリングの仕組み

- 利用者・ファクタリング会社・売掛先の 3者が関与 します。

- 売掛先にファクタリング利用を通知し、承諾を得る必要があります。

- 売掛金は支払期日にファクタリング会社へ直接支払われるため、リスクは低くなります。

- 手続きに時間がかかる場合がある一方で、コスト(手数料)は抑えられる傾向にあります。

手数料相場の違い

- 2者間ファクタリング … 8%〜18%

- 3者間ファクタリング … 2%〜9%

この差は、ファクタリング会社が負うリスクの大きさによるものです。

2者間は売掛先を直接確認できないため、架空債権や二重譲渡のリスクが高く、その分手数料が高額に設定されます。

一方で、3者間は売掛先が契約に関与するためリスクが低減し、安価に利用できます。

主な違いのまとめ(比較表イメージ)

- 売掛先への通知 … 2者間:不要 / 3者間:必要

- 資金化スピード … 2者間:最短即日〜数日 / 3者間:数日〜1週間程度

- 手数料相場 … 2者間:8%〜18% / 3者間:2%〜9%

- 取引先への影響 … 2者間:ほぼなし / 3者間:信用不安を与える可能性あり

- 利用者側のリスク … 2者間:回収・送金の手間あり / 3者間:信用関係への悪影響リスク

ファクタリングがもたらす戦略的価値:メリットの多層的解説

ファクタリングは単なる資金繰りの手段ではありません。

その特性を深く理解することで、事業の安定と成長を支える 戦略的なツール として活用できます。

圧倒的なスピード:急な資金需要への対応

ファクタリングの最大のメリットは、現金化スピードの速さ にあります。

- 銀行融資の審査 … 通常は数週間〜数ヶ月

- ファクタリング … 最短即日、遅くとも数日で資金化

例えば、

- 大型案件を受注したが、原材料費や外注費が先行する場合

- 手元資金が不足し、ビジネスチャンスを逃す恐れがある場合

このような場面でファクタリングを利用すれば、売掛金を即座に現金化 し、必要な支払いを滞りなく行えます。

結果として、資金ショートによる事業機会の損失を防ぎ、円滑な事業運営を維持することが可能です。

負債を増やさない資金調達:オフバランス化の利点

ファクタリングは資金調達でありながら、負債を増やさない という大きな会計上の利点を持っています。

- 銀行融資

- 負債として貸借対照表に計上される

- 負債比率が高まると財務健全性が悪化と見なされる

- 追加融資に悪影響

- ファクタリング

- 売掛債権という資産の売却

- 負債の増加にはつながらない

- 企業の信用情報に影響しにくい

この 「オフバランス化」 の特性により、短期的な資金繰りを改善しつつ、健全な財務基盤を保つことが可能です。

将来的に大規模な融資を受ける際の信用力維持にも役立ちます。

自社の信用力に左右されない:赤字経営でも利用できる理由

従来の銀行融資では、企業の経営状況や財務諸表が厳しく審査されるため、

- 創業間もない企業

- 一時的に赤字経営の企業

- 税金を滞納している企業

これらは融資を受けることが極めて困難でした。

しかしファクタリングの審査では、売掛先の信用力が最も重視 されます。

- 売掛先が倒産せず、期日通りに支払い可能かどうかが最大の判断基準

- 自社が赤字や債務超過であっても、取引先が優良企業なら資金調達は可能

つまり、ファクタリングは経営に課題を抱える事業者にも 「セカンドチャンス」 を与える仕組みなのです。

売掛金の未回収リスクを回避する「償還請求権なし」契約の重要性

ファクタリング契約には2つの形態があります。

- 償還請求権あり(ウィズリコース)

→ 売掛先が倒産した場合、利用者がファクタリング会社へ返金する義務を負う - 償還請求権なし(ノンリコース)

→ 日本の一般的な契約形態

→ 売掛金の未回収リスクをファクタリング会社が負担

→ 利用者は返金義務を負わない

ノンリコース契約は、ファクタリングを 「売掛金に対する保険」 として機能させます。

特に大口の売掛金が未回収となる「黒字倒産」のリスクを回避し、安心して経営に専念できるようにします。

知っておくべきリスクと注意点

ファクタリングは多くのメリットをもたらしますが、その利用には潜在的なリスクや注意点も存在します。

賢く活用するためには、これらを十分に理解する必要があります。

コストの現実:手数料の仕組みと相場

- ファクタリングは、銀行融資の金利と比べると 割高な手数料 がかかります。

- 手数料は売掛債権を売却する際に差し引かれる形で支払われます。

相場

- 2者間ファクタリング … 8%〜18%

- 3者間ファクタリング … 2%〜9%

手数料は以下の要因で変動します。

- 利用者や売掛先の信用度

- 売掛金の支払期日までの期間

- 債権の額面額

一見デメリットに見える高い手数料ですが、これは 即時性・負債にならない・未回収リスク回避 といったメリットの対価と考えるべきです。

ただし、多用すれば運転資金が目減りするため、緊急時や特定課題の解決に絞って利用することが賢明 です。

取引先への影響:信用関係への配慮

特に 3者間ファクタリング では、売掛先に利用の通知と承諾を求める必要があります。

その際、売掛先から「資金繰りが厳しいのではないか?」と不信感を持たれるリスクがあります。

- 信用不安が生じれば、取引関係に悪影響を及ぼす可能性も否定できません。

- このリスクを避けたい場合は、売掛先に通知不要な 2者間ファクタリング を選ぶ方法があります。

- あるいは、普段から取引先と信頼関係を築き、事前に説明をして理解を得ることも有効です。

悪質業者を見抜くためのチェックリスト

ファクタリングは法的に認められた資金調達手段ですが、仕組みを悪用した ヤミ金融業者 も存在します。

利用者は自衛策として、以下のチェックポイントを確認する必要があります。

- 償還請求権あり契約を提示する業者

→ 実質的に「貸付」と見なされる可能性があり、違法性が高い。 - 相場からかけ離れた手数料設定

→ 高すぎる場合はもちろん、安すぎて後から別名目で高額請求されるケースもある。 - 契約を急がせる業者

→ 内容確認の時間を与えず契約を迫る場合は危険信号。 - 担保や保証人を要求する業者

→ 本来ファクタリングは売掛債権の売却であり、担保や保証人は不要。

ファクタリングは貸金業規制を受けないため、手数料に上限がない のも現実です。

したがって、利用者自身が 信頼できる会社(金融機関や大手系サービス)を選ぶこと が重要です。

ファクタリング vs. 銀行融資:最適な選択肢を見極める

資金調達を検討する際、多くの事業者がまず思い浮かべるのは 銀行からの融資 です。

しかし、ファクタリングと銀行融資は、いずれも企業に資金をもたらす手段でありながら、その 本質・特徴・用途 は大きく異なります。

両者の本質的な違い

- 銀行融資

- 金融機関から「お金を借りる」行為

- 返済義務 と 利息支払い が必ず発生

- 審査基準は企業の財務状況・信用力・担保・事業計画

- ファクタリング

- 「資産(売掛債権)を売る」行為

- 負債は増えない

- 返済義務はなく、手数料差引後の金額が入金される

- 審査基準は企業ではなく 売掛先の信用力

比較分析:スピード・コスト・審査基準・資金規模

| 項目 | ファクタリング | 銀行融資 |

|---|---|---|

| 資金化スピード | 最短即日〜数日 | 数週間〜数ヶ月 |

| コスト | 割高な手数料(2〜18%) | 低金利 |

| 審査基準 | 売掛先の信用力重視 | 自社の経営状況・財務状況 |

| 対象資金 | 短期的な運転資金 | 設備投資・長期的な事業拡大資金 |

| 会計上の分類 | 資産の売却(負債が増えない) | 負債の増加 |

それぞれが適しているシーン

- ファクタリング

- 短期間で資金を調達したい

- 赤字経営や信用不安で銀行融資を受けにくい

- 「つなぎ資金」として資金ショートを回避したい

- 銀行融資

- 低コストで高額な資金を調達したい

- 工場建設や設備投資など、長期的な事業拡大を目指す

- 信用力があり、審査を通過できる企業

補完関係としての活用

両者は「どちらか一方」ではなく、補完関係 にあると捉えるべきです。

- ファクタリングで短期的な資金繰りを安定化

- 並行して実績を積み、将来的に銀行融資へつなげる

このように使い分けることで、健全な経営基盤を築き、事業の成長を持続させることが可能となります。

業界別・課題別のファクタリング活用事例

ファクタリングは「資金繰り改善の手段」として広く活用されていますが、そのニーズや利用目的は業種によって大きく異なります。

以下では、代表的な業界ごとの具体的な活用シーンを紹介します。

建設業:資金繰りのタイムラグを埋める

- 建設業は 工事完了から入金まで数ヶ月〜半年以上 かかるケースが多い。

- 一方で、人件費・材料費・外注費などは先行して支払う必要がある。

- この 支出と入金のタイムラグ が資金ショートの大きな原因。

→ ファクタリングを利用することで、工事請負代金を早期に現金化し、資金繰りの不安を解消。

特に下請け企業にとって、資金繰りの安定は経営存続のカギとなる。

医療・介護業界:診療報酬や介護報酬の早期現金化

- 診療報酬や介護報酬は、公的機関からの入金が 2〜3ヶ月遅れ で行われる仕組み。

- 給与や運営コストは待ったなしで発生するため、資金繰りの圧迫要因となる。

→ 医療・介護業界専用のファクタリングサービスを利用すれば、報酬債権を早期に現金化でき、安定した経営を実現可能。

製造業:大口受注に伴う原材料費の前払い

- 大口の注文を受けた場合、大量の原材料を一括購入する必要がある。

- 仕入れ資金が不足すれば、せっかくのチャンスを逃す可能性も。

→ ファクタリングで売掛金を即座に現金化することで、仕入れ資金を確保し、チャンスを確実にものにできる。

運送業:燃料費・人件費の即時支払いに対応

- 運送業では、燃料費や人件費が日々発生する一方で、売掛金の入金は月末締め翌月払いが一般的。

- 特に燃料費の高騰局面では、キャッシュフローが逼迫しやすい。

→ 売掛金を早期に現金化することで、日々の運営コストに対応可能。

IT・人材派遣業:給与支払いと入金のズレ

- IT業界や人材派遣業では、従業員や派遣スタッフへの給与を毎月支払う必要がある。

- しかし、取引先からの支払いは2〜3ヶ月先になることも多い。

→ ファクタリングで売掛債権を資金化すれば、給与の支払いに充てることができ、従業員満足度や企業信頼性を維持できる。

個人事業主・フリーランス:少額資金ニーズにも対応

- フリーランスや小規模事業者は、少額の売掛金でもキャッシュフローが途切れると生活や事業継続に直結する。

- 銀行融資は利用ハードルが高く、少額融資には対応していないことも多い。

→ 少額ファクタリングを活用すれば、生活費や事業継続に必要な資金を確保できる。

ファクタリングの未来と展望

ファクタリングは、従来の「資金繰りの最後の手段」というイメージから脱却しつつあります。

今後はさらに進化を遂げ、中小企業や個人事業主の経営を支える メインストリームの資金調達手段 へと位置づけられる可能性があります。

デジタル化の進展とオンライン完結型サービス

- 近年では、申込から契約、入金に至るまでがすべて オンラインで完結 するサービスが増加。

- AIによる信用審査やブロックチェーンによる債権管理の導入が進み、

「低コスト・高スピード・高セキュリティ」 を兼ね備えた新しいファクタリングが普及し始めています。 - 今後は、銀行融資よりもスピーディかつ柔軟な「デジタル資金調達サービス」として、さらに利便性が高まる見込みです。

法規制と健全化の動き

- ファクタリングは貸金業規制を受けないため、手数料に上限がないという課題がありました。

- 一方で、悪質業者によるトラブルが増えたことを背景に、

政府や業界団体によるルール整備・規制強化の動き が加速しています。 - 将来的には、金融庁による監督強化や、手数料水準のガイドライン策定などが進むことで、

さらに安心して利用できる環境が整うと期待されます。

金融の多様化とファクタリングの位置づけ

- 従来の銀行融資やリースに加え、クラウドファンディングや資産担保ローンなど、資金調達手段は多様化。

- その中でファクタリングは、

- 短期的な資金繰り改善

- 赤字企業や創業間もない企業でも利用可能

- 未回収リスク回避

といった独自の強みを持ち続けています。

- 今後は「銀行融資と並ぶ資金調達の柱」として、中小企業の成長を支える役割が一層大きくなるでしょう。

経営戦略に組み込むべき新常識

ファクタリングを単なる一時的な資金繰り改善ではなく、

- 計画的に活用する「財務戦略の一部」

- 新規案件獲得や事業拡大のための「攻めの資金調達」

として位置づけることが、これからの時代の中小企業にとって重要な経営戦略となります。