ファクタリングは、多くの中小企業経営者や個人事業主にとって、銀行融資に代わる「第2の資金調達手段」として定着しました。特にキャッシュフローの早期改善が求められる現代のビジネスシーンにおいて、その機動力は大きな武器となります。

本記事では、SEO編集者の視点から、ファクタリングの本質的な仕組み、2者間・3者間取引の違い、利用時の注意点、そして2026年現在の業界動向までを実務的に解説します。自社の状況に最適な資金調達かどうかの判断基準としてご活用ください。

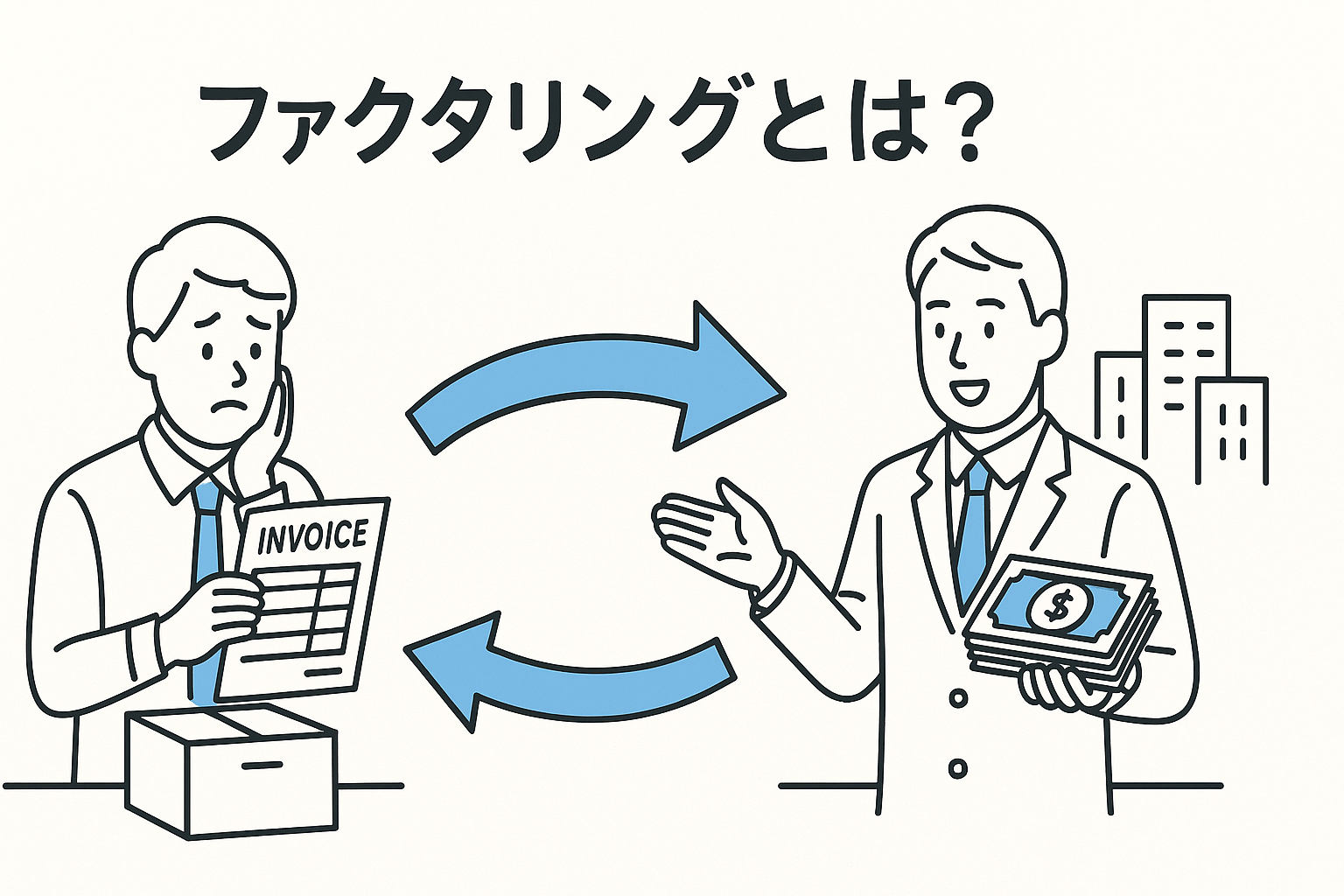

ファクタリングとは何か:売掛金を早期に現金化する「資産譲渡」

ファクタリングを一言で表現するなら、「企業が保有する売掛債権(請求書)を、期日前にファクタリング会社へ売却して現金化する仕組み」です。

一般的なBtoB(企業間取引)では、商品やサービスを提供した後に請求書を発行し、1〜2ヶ月後に入金される「掛取引」が主流です。この入金待ちの期間、手元のキャッシュが不足することを防ぐために、未回収の売掛金を資産として売却するのがファクタリングの本質です。

融資(借入)との決定的な違い

資金調達には大きく分けて3つの手法がありますが、ファクタリングは「アセットファイナンス(資産背景の資金調達)」に分類されます。

- デットファイナンス(負債):銀行融資、ビジネスローンなど。バランスシートの負債が増える。

- エクイティファイナンス(資本):増資、エンジェル投資など。株主構成に影響する。

- アセットファイナンス(資産譲渡):ファクタリング、不動産売却など。資産を現金に換える。

最大の特徴は、「借金ではない」という点です。信用情報に借入として記録されず、貸借対照表(B/S)の負債を増やさずに資金繰りを改善できるため、将来的な銀行融資への影響を最小限に抑えたい事業者にとって有効な選択肢となります。

ファクタリングの基本構造と取引の流れ

ファクタリングの審査では、利用者自身の財務状況以上に、「売掛先(取引先)の支払い能力」が重視されます。そのため、自社が赤字決算や債務超過であっても、優良な売掛先の債権であれば利用できる可能性があります。

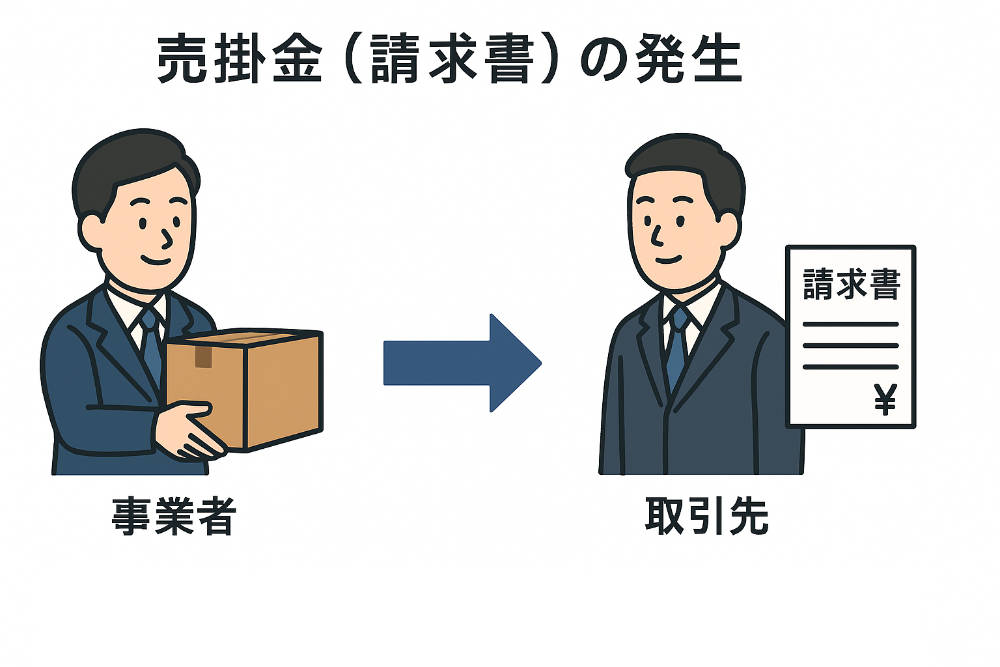

取引のステップ(5つのプロセス)

1. 売掛金(請求書)の発生

取引先へのサービス提供が完了し、確定した売掛金が発生していることが前提です。※見積書段階での買取は原則不可です。

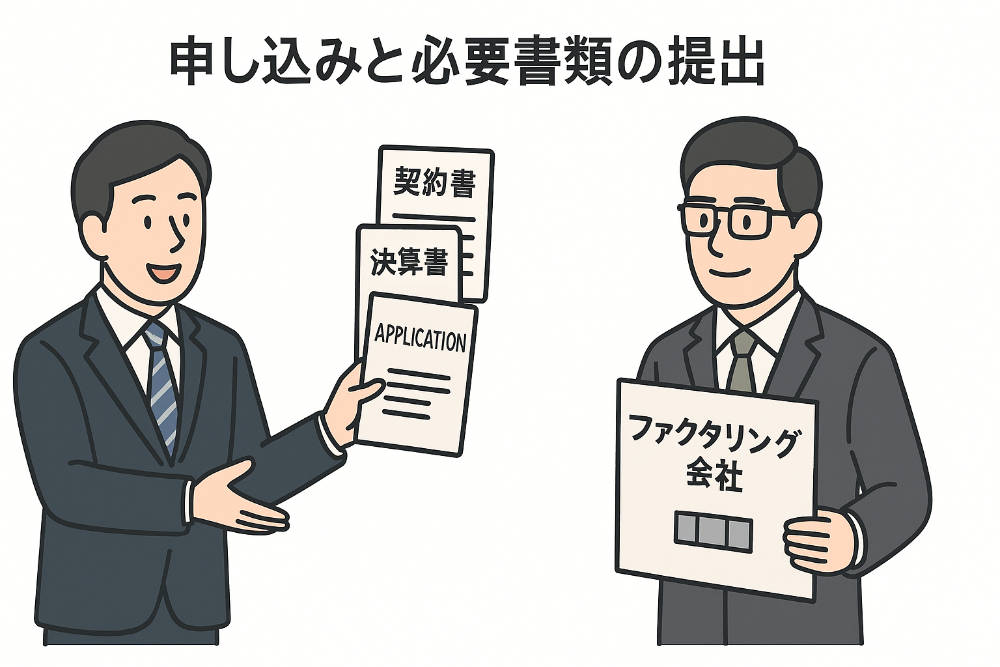

2. 申し込みと必要書類の提出

ファクタリング会社へ申し込みます。主な必要書類は以下の通りです(会社により異なります)。

- 身分証明書

- 対象の請求書(成約済みのもの)

- 入出金の履歴がわかる通帳のコピー(直近3〜6ヶ月分)

- (場合により)決算書や確定申告書

3. 審査

ファクタリング会社が、売掛先の信用度、二重譲渡のリスク、取引の実在性を審査します。

4. 契約の締結

手数料や振込日、償還請求権の有無(通常は「なし」)を確認し、契約を締結します。

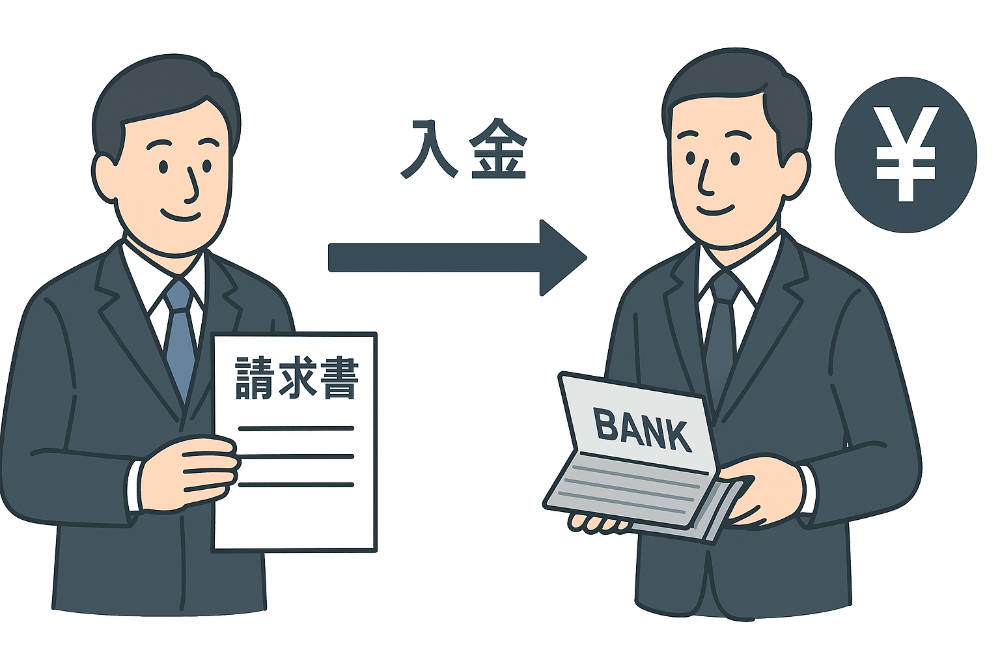

5. 入金(最短即日〜)

指定口座に、手数料を差し引いた金額が振り込まれます。

※入金スピードや審査通過率は、売掛先の信頼性や提出書類の不備の有無により大きく変動します。「必ず即日」といった断定はできませんが、オンライン完結型であれば非常にスピーディーな対応が期待できます。

【徹底比較】2者間ファクタリングと3者間ファクタリング

契約形態には大きく分けて「2者間」と「3者間」があります。どちらを選ぶかは、手数料の許容範囲と、取引先への通知可否によって決まります。

2者間ファクタリング:スピードと秘匿性を重視

- 仕組み:利用者とファクタリング会社のみで契約。

- メリット:取引先に知られるリスクが低い。審査から入金までが最短即日と非常に速い。

- デメリット:3者間に比べ手数料が高め(相場:8%〜18%程度)。

- 債権譲渡登記:法人利用の場合、登記を求められるケースがあります。

3者間ファクタリング:コストパフォーマンスを重視

- 仕組み:利用者、ファクタリング会社、売掛先の3者で合意。

- メリット:手数料が大幅に安い(相場:2%〜9%程度)。ファクタリング会社のリスクが低いため、大口案件に適している。

- デメリット:取引先にファクタリング利用が通知されるため、「資金繰りが苦しいのでは?」と懸念されるリスクがある。

- 期間:通知と承諾のプロセスが入るため、入金まで数日〜1週間程度かかるのが一般的。

ファクタリングが向いている事業者・向いていないケース

全ての事業者にファクタリングが最適とは限りません。利用判断のポイントを整理します。

向いている事業者

- 急ぎで現金が必要な場合(数日以内に外注費や税金の支払いがあるなど)

- 銀行融資の審査に時間がかかる、または断られた場合

- 赤字・債務超過だが、取引先は大手や優良企業である場合

- 創業間もなく、プロパー融資のハードルが高い場合

- 季節による売上の変動が激しく、一時的なつなぎ資金を必要とする場合

注意が必要なケース・不向きな場合

- 利益率が低い商売:手数料(例:10%)が粗利率を上回る場合、利用するほど赤字が拡大します。

- 個人間取引(BtoC)の売上:一般消費者向けの売掛金は原則として買い取り対象外です。

- 売掛先が個人事業主:ファクタリング会社によっては、売掛先が法人のみに限定されている場合があります。

- 既に支払期日を過ぎている債権(不良債権):これらは買い取りできません。

利用前に確認すべき5つのリスクと注意点

トラブルを避け、健全に活用するためには以下のポイントを必ず契約前にチェックしてください。

- 償還請求権(ウィズリコース)の有無

日本の民間ファクタリングの多くは「償還請求権なし(ノンリコース)」です。これは、売掛先が倒産しても利用者が代わりに返金する義務を負わない契約です。もし「あり」の場合は、実質的な融資(貸付)となり、業登録がない場合は違法な闇金の可能性があります。 - 手数料以外の隠れた費用

事務手数料、振込手数料、債権譲渡登記費用などが別途請求されるか確認してください。 - 分割返済の要求(2者間の場合)

2者間ファクタリングは「債権の売買」であり、売掛先から入金があったら全額を一括でファクタリング会社にスライド送金するのが原則です。分割払いを認める契約は「貸付」と見なされる法的リスクがあります。 - 悪質業者の存在

「審査なし」「100%通る」といった過剰な煽り文句を使う業者、固定電話の番号がない、所在が不明確な業者は避けてください。 - 債権譲渡登記の必要性

2者間契約では登記が必要になることがあり、その場合数万円の登記費用と、司法書士への報酬が発生します。

ファクタリング vs 銀行融資:最適な選択肢を見極める

どちらが良い・悪いではなく、目的と状況に応じた使い分けが重要です。下記の比較を参考にしてください。

| 項目 | ファクタリング | 銀行融資 |

|---|---|---|

| 資金化スピード | 最短即日〜数日 | 数週間〜数ヶ月 |

| コスト | 割高な手数料(2〜18%) | 低金利 |

| 審査基準 | 売掛先の信用力重視 | 自社の経営状況・財務状況 |

| 対象資金 | 短期的な運転資金 | 設備投資・長期的な事業拡大資金 |

| 会計上の分類 | 資産の売却(負債が増えない) | 負債の増加 |

※手数料や金利、審査時間はあくまで目安であり、個別条件や2026年時点の市場環境により変動します。

【業界別】ファクタリングの活用事例

特定の業種特有のキャッシュフロー課題を、ファクタリングで解決する例が増えています。

- 建設業:材料費や労務費の支払いが先行し、工事代金の入金が数ヶ月先になるため、その「中だるみ」期間の運転資金を確保。

- IT・システム開発:納品から検収、入金までのスパンが長いため、エンジニアの人件費を遅滞なく支払うために活用。

- 運送業:燃料価格の高騰により急激にキャッシュが逼迫した際、翌月末入金の運賃を早期化して対応。

- 医療・介護:診療報酬や介護報酬は国保連等からの入金が約2ヶ月後。この入金待ち期間を短縮。

まとめ:2026年の健全な資金繰り戦略として

ファクタリングは、正しく使えばビジネスを加速させる強力なアクセルとなります。しかし、手数料コストという側面があるため、中長期的な財務改善には銀行融資などの低コストな手段を組み合わせることが不可欠です。

利用にあたっては以下の3点を守りましょう。

1. 相見積もりを取り、手数料の妥当性を比較する。

2. 契約書の内容(特に償還請求権の有無)を熟読する。

3. 一時的な「つなぎ」として計画的に利用し、依存しすぎない。

不確実な経済状況が続く2026年、ファクタリングを一つの選択肢として正しく理解しておくことは、中小企業のサバイバルにおいて大きなアドバンテージとなるはずです。