はじめに|二社間・三社間ファクタリングとは?

ファクタリングとは、事業者が保有する「売掛債権(請求書)」をファクタリング会社に売却することで、本来の入金期日よりも前に資金化する金融サービスです。融資(借入)とは異なり「債権の売買」であるため、バランスシート上の負債を増やさずにキャッシュフローを改善できる点が大きな特徴です。

ファクタリングの契約形態には、大きく分けて「二社間ファクタリング」と「三社間ファクタリング」の2種類があります。

2026年現在の資金繰り環境においても、これら2つの方式には、資金調達のスピード・手数料・売掛先への通知の有無といった点で明確な違いがあります。自社の状況や取引先との関係性を踏まえ、最適な選択を行うことが重要です。本記事では、それぞれの仕組みやメリット・デメリット、判断基準を専門的な視点から詳しく解説します。

二社間ファクタリングとは?|売掛先に知られず迅速に資金化

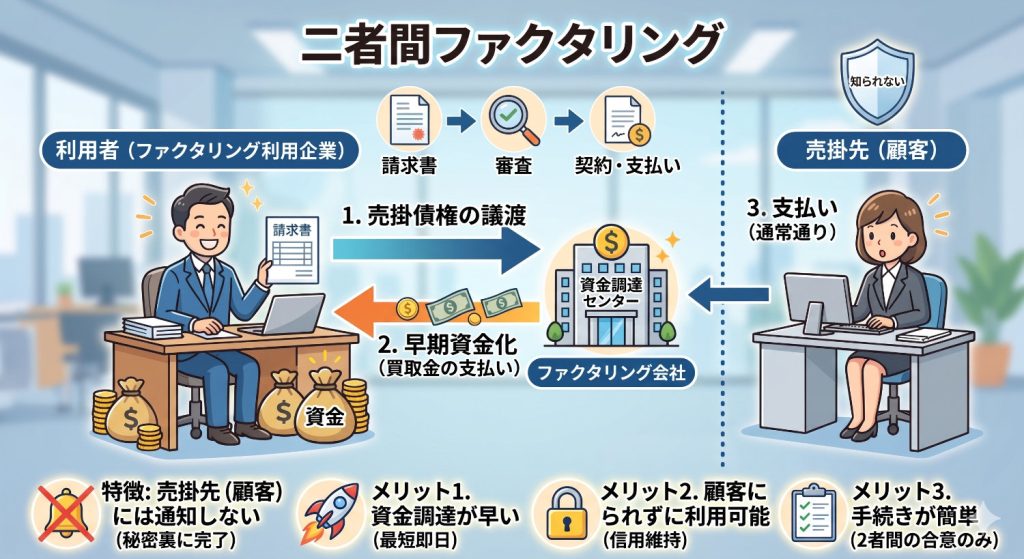

二社間ファクタリングは、「利用者(自社)」と「ファクタリング会社」の2者間のみで契約が完結する方式です。

二社間ファクタリングの仕組み

利用者が売掛金をファクタリング会社に譲渡した後も、売掛先への通知は行われません。売掛先からの入金は一度利用者の口座に入り、それを利用者がファクタリング会社へ送金(スルー)する形で決済が完了します。

📌 主な特徴

- 秘密保持性が高い:売掛先にファクタリングの利用を知られるリスクが極めて低く、その後の取引への影響を懸念する必要がありません。

- 入金スピードが非常に速い:売掛先の承諾を得るプロセスがないため、必要書類が揃っていれば最短即日での資金化も検討可能です。

- 手数料は比較的高め:ファクタリング会社側から見ると、利用者が売掛金を使い込んでしまうリスク(回収リスク)があるため、手数料相場は一般的に2%〜15%程度と三社間より高く設定されます。

✅ メリットと向いている事業者

- 資金繰りが急務な場合:「明日までに買掛金の支払いや給与支払いが必要」といった緊急性の高いケースに適しています。

- 取引先との信頼関係を維持したい場合:「資金繰りに困っている」というネガティブな印象を取引先に与えたくない事業者に最適です。

⚠️ 注意点と検討すべきポイント

- 債権譲渡登記の有無:契約条件によっては「債権譲渡登記」を求められる場合があります。登記を行うと公的な記録に残るため、事前に要否を確認しましょう。

- 審査のポイント:売掛先の信用力はもちろん、利用者が「回収した代金を確実にスルー(送金)してくれるか」という信頼性も審査の対象となります。

三社間ファクタリングとは?|コストを抑えた堅実な資金調達

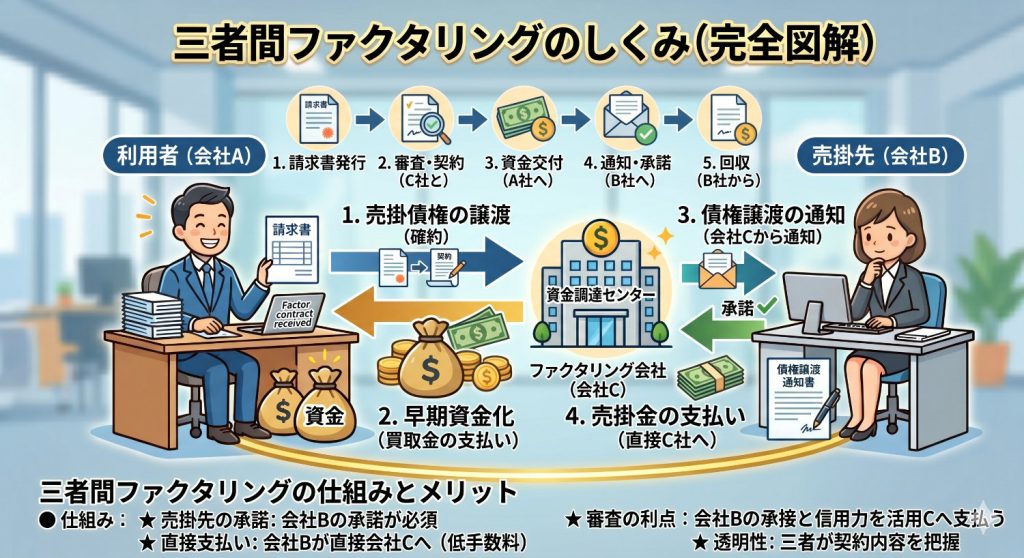

三社間ファクタリングは、「利用者(自社)」「ファクタリング会社」に加え、「売掛先(取引先)」の同意を得て進める方式です。

三社間ファクタリングの仕組み

売掛先に対して債権譲渡の通知を行い、承諾を得ます。売掛金の支払期日が来ると、売掛先から直接ファクタリング会社へ代金が支払われます。

📌 主な特徴

- 手数料が格安:ファクタリング会社は売掛先から直接回収できるため、未回収リスクが低減されます。その分、手数料相場は1%〜5%程度と低く抑えられます。

- 売掛先の協力が不可欠:売掛先に通知が行き、承諾の印鑑をもらうなどの手間が発生します。

- 入金までに時間を要する:売掛先との調整が必要なため、申し込みから入金まで数日から1週間以上かかるのが一般的です。

✅ メリットと向いている事業者

- コストを最小限にしたい場合:長期的な資金繰り改善を目的とする場合、低手数料の三社間は非常に有利です。

- 売掛先が公的機関や大企業の場合:取引先がファクタリングに対して理解がある、あるいは信頼関係が強固で通知による影響が少ない場合に推奨されます。

- 自社の財務状況が厳しい場合:売掛先の信用力が極めて高ければ、自社が赤字や債務超過であっても審査に通りやすい傾向があります。

⚠️ 注意点と検討すべきポイント

- 関係性への影響:「なぜファクタリングが必要なのか?」と売掛先から問われる可能性があるため、説明コストが発生します。

- 事務負担の増加:三者間での契約書のやり取りなど、二社間に比べて手続きが煩雑になりがちです。

🔍 二社間 vs 三社間|比較表

| 比較項目 | 二社間ファクタリング | 三社間ファクタリング |

|---|---|---|

| 契約当事者 | 自社・ファクタリング会社 | 自社・ファクタリング会社・売掛先 |

| 売掛先の同意 | 不要 | 必要 |

| 手数料 | 高め(5~20%) | 低め(1~5%) |

| 資金調達スピード | 最短即日 | 数日〜1週間程度 |

| 秘密保持性 | 高い | 低い |

| 審査基準 | 自社の信用力 | 売掛先の信用力 |

審査で見られる共通の重要ポイント

二社間・三社間を問わず、ファクタリングの審査では以下の要素が重視されます。これらは銀行融資とは異なる評価基準です。

- 売掛先の信用力:「確実に支払われる請求書か」が最大の焦点です。売掛先が上場企業や公的機関であれば、審査は柔軟に進む傾向にあります。

- 売掛債権の実在性:架空の請求書でないことを証明するため、基本契約書、発注書、納品書、過去の入金履歴がわかる通帳のコピーなどが求められます。

- 償還請求権(非遡及):日本のファクタリング契約は、万が一売掛先が倒産しても利用者が肩代わりする必要のない「ノンリコース(償還請求権なし)」が一般的ですが、契約時に必ずこの条項を確認してください。

✅ どちらを選ぶべきか?判断の目安

| 選び方の基準 | おすすめの契約形態 |

|---|---|

| とにかく早く資金調達したい | 二社間ファクタリング |

| コストを抑えて安定運用したい | 三社間ファクタリング |

| 売掛先に知られたくない | 二社間ファクタリング |

| 売掛先の信用力が高く自社は新設間もない | 三社間ファクタリング |

特殊な状況下での利用可否について

中小企業や個人事業主の方が不安に感じやすい点について、実務的な傾向をまとめました。

- 赤字決算・債務超過:融資では困難なケースでも、売掛先の信用力が十分であれば利用できる可能性が高いです。

- 税金・社会保険の滞納:滞納があっても即座に不可とはなりませんが、売掛金が差押えられるリスクがあるため、分納計画があるか等の状況を相談する必要があります。

- 創業間もない場合:実績が少なくても、確定した売掛金(請求書)があれば利用可能です。個人事業主特化型のサービスも増えています。

まとめ

ファクタリングは、二社間・三社間のそれぞれの特性を理解し、現在の自社の状況に照らし合わせて選択することが成功の鍵です。

- 「スピード」と「秘匿性」を最優先するなら二社間

- 「コストの低さ」と「審査の安定性」を重視するなら三社間

いずれの方式であっても、契約前には必ず「最終的な入金金額(手数料や事務手数料を差し引いた額)」「入金までの正確なスケジュール」「償還請求権の有無」を確認してください。2026年の不透明な経済状況下において、ファクタリングは有効なキャッシュフロー改善手段となり得ますが、手数料の負担が経営を圧迫しないよう、計画的な利用を心がけましょう。

最終的な判断にあたっては、複数のファクタリング会社から見積もりを取り、条件を冷静に比較検討することをお勧めします。