- 日本の中小企業金融におけるファクタリングの歴史的変遷と現状

- 2社間ファクタリングの深層分析:秘匿性と機動力のメカニズム

- 3社間ファクタリングの深層分析:透明性とコスト効率の追求

- 手数料相場の比較とリスクプレミアムの正体

- 債権譲渡登記の法的意義と企業価値への影響

- 2020年民法改正がもたらしたパラダイムシフトと戦略的活用

- ファクタリング審査の評価軸:銀行融資との決定的差異

- 偽装ファクタリングと闇金リスクの回避:サバイバル・ガイド

- 自社に最適な契約形態を選択するための意思決定マトリクス

- ファクタリングの会計処理と税務上の留意点

- よくある質問(FAQ):経営者が抱く疑問と懸念への回答

- FAQ 1:審査で落ちる最大の原因は何ですか?

- FAQ 2:社会保険料や税金を滞納していても利用できますか?

- FAQ 3:個人事業主(フリーランス)でも利用できますか?

- FAQ 4:売掛金の一部(例えば100万円のうち30万円だけ)を現金化できますか?

- FAQ 5:銀行融資の審査中にファクタリングを利用しても大丈夫ですか?

- FAQ 6:二重譲渡が発覚した場合、どのような罪に問われますか?

- FAQ 7:3社間取引で売掛先から拒否されることはありますか?

- FAQ 8:給与ファクタリングと事業用ファクタリングは何が違いますか?

- FAQ 9:償還請求権(ノンリコース)がないことの本当の意味は?

- FAQ 10:手数料の交渉は可能ですか?

- FAQ 11:注文書や契約書だけでもファクタリングできますか?

- FAQ 12:海外の売掛先(外貨建て債権)も対象になりますか?

- FAQ 13:ファクタリング手数料に消費税はかかりますか?

- FAQ 14:ファクタリングを利用すると決算書にどのように反映されますか?

- FAQ 15:オンライン完結型と対面型の違いは何ですか?

- FAQ 16:利用後に売掛先から直接自社に振り込まれてしまった場合は?

- FAQ 17:契約書の印紙代はどちらが負担しますか?

- FAQ 18:赤字決算が続いていますが、審査に影響しますか?

- FAQ 19:ファクタリングは「借金」として計上されますか?

- FAQ 20:解約(契約終了)はいつでもできますか?

- 結論:自社のフェーズに応じたハイブリッドな資金戦略

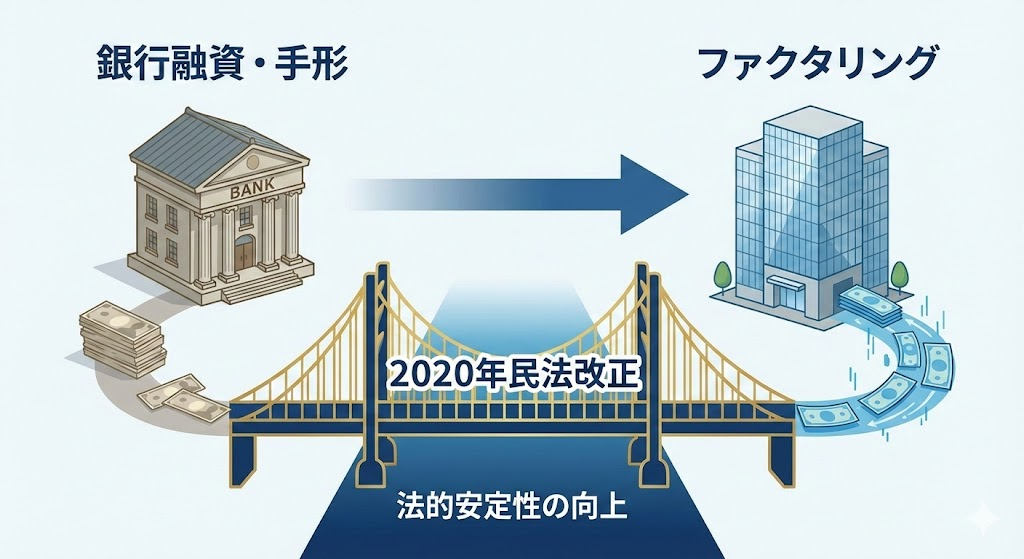

日本の中小企業金融におけるファクタリングの歴史的変遷と現状

日本における中小企業の資金調達は、長らく銀行融資と手形割引に依存してきた歴史がある。しかし、1990年代後半の金融危機以降、銀行の貸し渋りや貸し剥がしが社会問題となり、さらに手形取引の減少という構造的な変化が訪れた。これに代わる新しい資金調達手法として注目を集めたのが、売掛債権を現金化する「ファクタリング」である。特に2020年の民法改正により、債権譲渡の法的安定性が飛躍的に向上したことで、ファクタリングは単なる一時的な資金繰り対策から、戦略的なキャッシュフロー改善ツールへと進化を遂げている。

現在のファクタリング市場は、大きく分けて利用者と業者の2社間で行われる「2社間ファクタリング」と、売掛先を含めた3社で合意を形成する「3社間ファクタリング」の二極化が進んでいる。これらは一見すると同様のサービスに見えるが、その法的性質、コスト構造、および利用者が負うべきリスク管理の観点からは決定的な差異が存在する。本報告書では、これら二つの形態を詳細に比較し、企業が自社の財務状況と取引関係を考慮した上で、いかに最適な選択を行うべきかを多角的な視点から分析する。

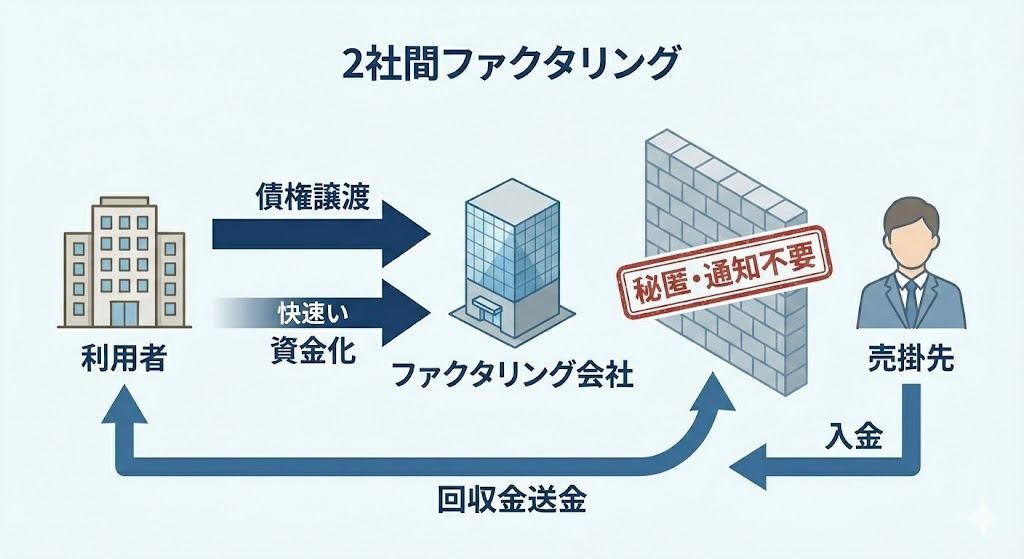

2社間ファクタリングの深層分析:秘匿性と機動力のメカニズム

2社間ファクタリングは、債権の売り手である利用者(債権者)と、買い手であるファクタリング会社の2社のみで契約を完結させる手法である。この形態が日本において急速に普及した背景には、取引先に対して「資金繰りが悪化している」というネガティブな印象を与えたくないという、日本企業特有の心理的障壁が大きく影響している。

2社間取引の構造的特性

2社間取引の最大の特徴は、売掛先への「通知」および「承諾」を必要としない点にある。この秘匿性は、単に情報を隠すという意味に留まらず、取引先との契約継続性を維持するためのリスク回避策として機能する。また、売掛先が関与しないことで、事務手続きの工数が大幅に削減され、最短即日、あるいは数時間という驚異的なスピードでの資金調達が可能となる。

| 項目 | 2社間ファクタリングの特性 |

| 契約構成 | 利用者、ファクタリング会社 |

| 通知の有無 | 原則不要(秘匿性の維持) |

| 平均入金速度 | 最短即日 〜 3営業日 |

| 債権回収の責任 | 利用者が代行(集金代行業務) |

| 主なリスク | 利用者による資金流用、二重譲渡 |

回収代行の法的・実務的スキーム

2社間ファクタリングにおいて、利用者はファクタリング会社に対して債権を譲渡した後も、売掛先からの集金業務を「代行」する形式をとる。これは「集金代行(サービシング)」と呼ばれる機能であり、売掛先から入金された資金は、利用者の口座を経由して速やかにファクタリング会社へスライド送金される仕組みである。このプロセスは、法的には債権の所有権がファクタリング会社に移転しているものの、実務上の運用を債権者に委ねるという「信認関係」に基づいている。

しかし、この仕組みはファクタリング会社にとって、利用者が回収した資金を他債務の返済や事業運営費に流用してしまうという、極めて高い「未回収リスク」を内包している。このリスクの対価として、2社間ファクタリングの手数料は後述する3社間取引に比べて割高に設定されることが経済的合理性として成立している。

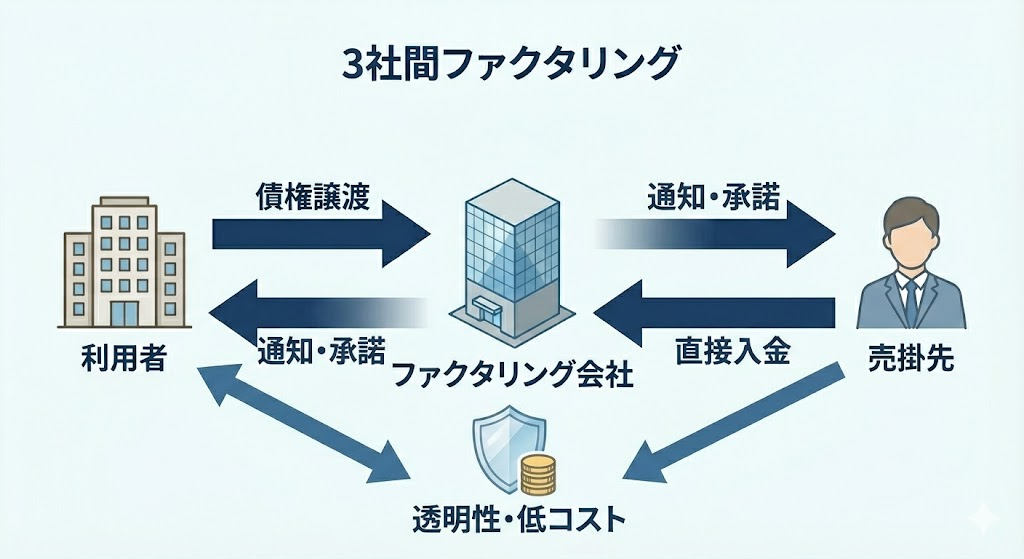

3社間ファクタリングの深層分析:透明性とコスト効率の追求

3社間ファクタリングは、利用者、ファクタリング会社に加えて、売掛先(債務者)が契約プロセスに直接関与する形態である。この手法は、銀行系ファクタリング会社や大手独立系業者が推奨する「王道」のスキームであり、法的安定性が最も高いとされる。

3社間取引の法的安定性と構造

3社間取引においては、民法第467条に基づき、確定日付のある証書によって債務者(売掛先)への通知または承諾が行われる。これにより、債権の所有権がファクタリング会社に移転したことが法的に完全な形で証明される(対抗要件の具備)。

| 項目 | 3社間ファクタリングの特性 |

| 契約構成 | 利用者、ファクタリング会社、売掛先 |

| 通知の有無 | 必須(売掛先へ直接通知・承諾) |

| 平均入金速度 | 3営業日 〜 2週間程度 |

| 債権回収の責任 | 売掛先がファクタリング会社へ直接支払う |

| 主なリスク | 取引先への信用不安の露呈 |

コスト低減のメカニズム

3社間ファクタリングの最大の経済的メリットは、手数料の安さである。ファクタリング会社にとって、売掛先から直接支払いを受けられる仕組みは、利用者の倒産や資金流用の影響を受けないことを意味し、貸倒れリスクを「売掛先の信用力のみ」に集約させることができる。このリスク低減が直接的に手数料の引き下げへと反映されるのである。

一方で、売掛先の承諾を得るというステップが不可欠であるため、事務的なリードタイムが発生し、2社間取引のような即時性は期待できない。また、日本の商習慣上、売掛債権を他者に譲渡することに対して「資金難」のシグナルと受け取る保守的な企業も依然として存在し、導入にあたっては売掛先との入念な関係構築が求められる。

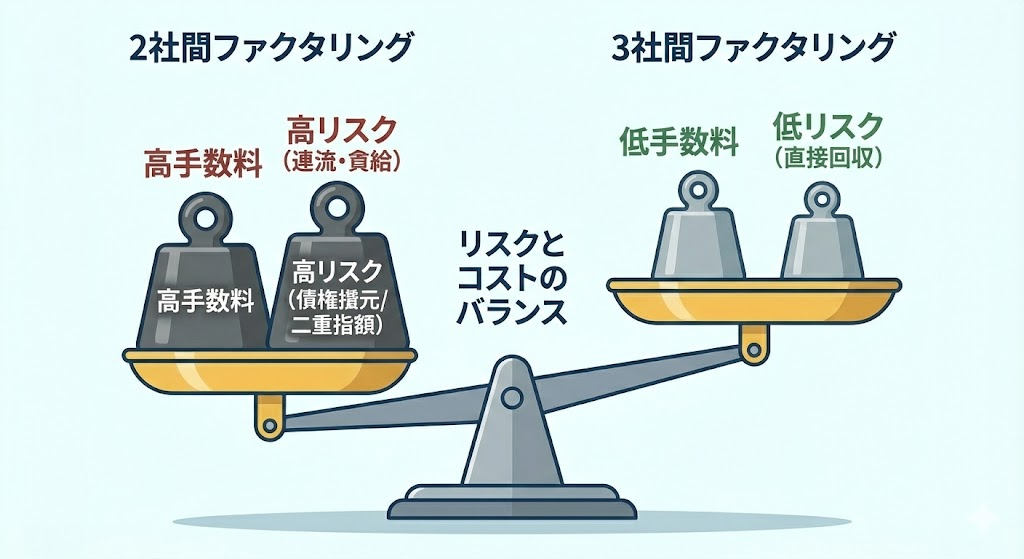

手数料相場の比較とリスクプレミアムの正体

ファクタリングを利用する際、最も重視される指標が手数料率である。2社間と3社間では、前述のリスク構造の違いにより、市場相場に明確な差が生じている。

形態別手数料相場の比較

以下の表は、一般的な市場価格をまとめたものである。ただし、売掛先の信用度や支払いサイト(支払いまでの期間)によって変動することに留意が必要である。

| 契約形態 | 手数料相場 | 理由 |

| 2社間ファクタリング | 8% 〜 18% | 送金リスク、二重譲渡リスクの補填 |

| 3社間ファクタリング | 1% 〜 9% | 売掛先からの直接回収による高い安全性 |

2社間ファクタリングの手数料が「8%〜18%」と高い設定になっているのは、ファクタリング会社が負う「不確実性」の多さに起因している。2社間では売掛先に債権の存在を直接確認することができないため、架空債権の持ち込みや二重譲渡といった不正のリスクを常に警戒しなければならない。対照的に、3社間では売掛先が債権の存在を認めた上で契約が進むため、不確実性が大幅に排除される。

手数料率を決定する第2・第3の要因

形態以外にも、以下の要素が手数料率の決定に複雑に作用する。

- 売掛先の属性: 国や地方自治体、上場企業であれば、未回収リスクが極小とみなされ、手数料は下限値に近づく。

- 債権の支払い期日: 支払い期日が30日後よりも90日後の方が、その間の倒産リスクが高まるため、手数料は高くなる。

- 取引実績: 同じ業者を繰り返し利用することで、送金管理の正確性が証明されれば、信頼関係に基づき手数料が優遇される傾向がある。

- 債権金額の多寡: 固定の事務コストが発生するため、少額債権よりも高額債権の方が、料率としては低く抑えられることが一般的である。

債権譲渡登記の法的意義と企業価値への影響

特に2社間ファクタリングにおいて頻出する論点が「債権譲渡登記」の要否である。登記は、目に見えない「債権」という財産の所有権を公的に公示するための手段であり、不動産の登記と同様の役割を果たす。

登記を求めるファクタリング会社の論理

2社間ファクタリングを提供する業者の多くは、登記を契約の必須条件、あるいは推奨条件としている。これは、万が一利用者が同一債権を別の業者にも売却する「二重譲渡」を行った際、登記を備えている業者が法的に優先されるからである。登記を行うことで、ファクタリング会社は「悪意の第三者」や他の債権者に対して、自らが正当な権利者であることを対抗できるようになる。

利用者が負担すべき登記コストとリスク

登記には、手数料とは別に物理的なコストが発生する。

| 登記関連費用 | 目安金額 | 内容 |

| 登録免許税 | 7,500円 〜 15,000円 | 法務局へ支払う実費(件数による) |

| 司法書士報酬 | 50,000円 〜 100,000円 | 書類作成・申請代行の費用 |

さらに、登記は公的な記録であるため、誰でも閲覧が可能である。銀行などの金融機関が与信判断の一環として登記情報を確認した場合、ファクタリングの利用が判明し、「資金繰りに苦慮している」との予断を与え、将来的な銀行融資の審査に微妙な影響を及ぼす可能性は否定できない。一方で、近年のオンライン完結型ファクタリングでは、少額債権に限り登記を不要とするサービスも増えており、利便性と秘匿性のバランスが模索されている。

2020年民法改正がもたらしたパラダイムシフトと戦略的活用

2020年4月1日に施行された改正民法は、日本のファクタリング活用において革命的な変化をもたらした。これまでファクタリングの普及を阻んできた最大の要因の一つが、取引基本契約書に含まれる「債権譲渡禁止特約」であった。

譲渡制限特約の効力無効化(第466条第2項)

旧民法下では、譲渡禁止特約が付された債権を譲渡しても、原則としてその効力は認められなかった。しかし、改正民法第466条第2項により、「当事者が債権の譲渡を禁止し、又は制限する旨の意思表示をしたときであっても、債権の譲渡は、その効力を妨げられない」と定められた。

この改正により、売掛先が契約書で譲渡を禁止していても、法的には有効にファクタリングを利用できる道が開かれた。これは特に、大手企業との取引において「立場上、債権譲渡の承諾を求めにくい」中小企業にとって、非常に大きな福音となった。ただし、売掛先は依然として「譲渡人(利用者)に対して支払う」という抗弁を主張できるため、実務上は2社間取引を選択するか、あるいは丁寧な説明によって3社間の合意を取り付けるかの二択が基本となる。

将来債権の譲渡(第466条の6)

さらに、改正民法では「将来発生する債権」の譲渡が可能であることも明文化された。これにより、単発の請求書だけでなく、今後数ヶ月にわたって発生する売上を見越した継続的な資金調達スキーム(将来債権ファクタリング)の法的根拠が強化され、より計画的な財務戦略の構築が可能となっている。

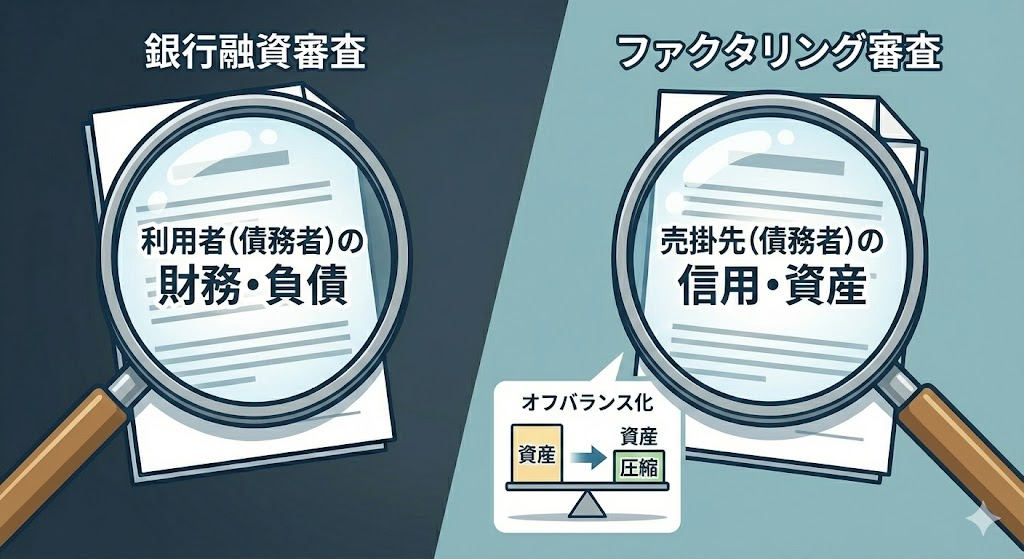

ファクタリング審査の評価軸:銀行融資との決定的差異

ファクタリングの審査基準は、銀行融資のそれとは根本的に異なる。銀行が「借り手の返済能力」を重視するのに対し、ファクタリングは「売掛先の支払い能力」に焦点を当てる。

審査を左右する3つのプライマリー・データ

- 売掛先の信用情報: 売掛先企業の経営安定性、支払い遅延の有無が最優先される。売掛先が上場企業であれば、利用者が赤字や債務超過であっても審査に通過する可能性は高い。

- 売掛債権の性質: 支払い期日までの期間(支払いサイト)が短いほど好まれる。また、対個人の債権(BtoC)ではなく、対法人の債権(BtoB)であることが大前提となる。

- 取引の継続性: 単発の取引よりも、過去数回にわたって入金実績があるリピート取引の方が、架空債権のリスクが低いとみなされ、審査で有利に働く。

| 比較項目 | 銀行融資の審査 | ファクタリングの審査 |

| 重視する対象 | 利用者(債務者)の財務状況 | 売掛先(債務者)の財務状況 |

| 信用情報の参照 | CIC等の個人/法人信用情報を照会 | 原則として売掛先の属性を重視 |

| 赤字・税金滞納 | 審査落ちの致命的な要因になる | 内容次第では利用可能 |

| 必要書類の量 | 膨大(事業計画書、数期分の決算書) | 比較的少ない(請求書、通帳コピー) |

ファクタリングを利用しても、信用情報機関にその履歴が記録されることはない。これは、ファクタリングが「負債の増加」ではなく「資産の売却」であるためであり、将来的な銀行融資の申し込みにおいて、信用情報の観点から不利になることは構造的にあり得ない。

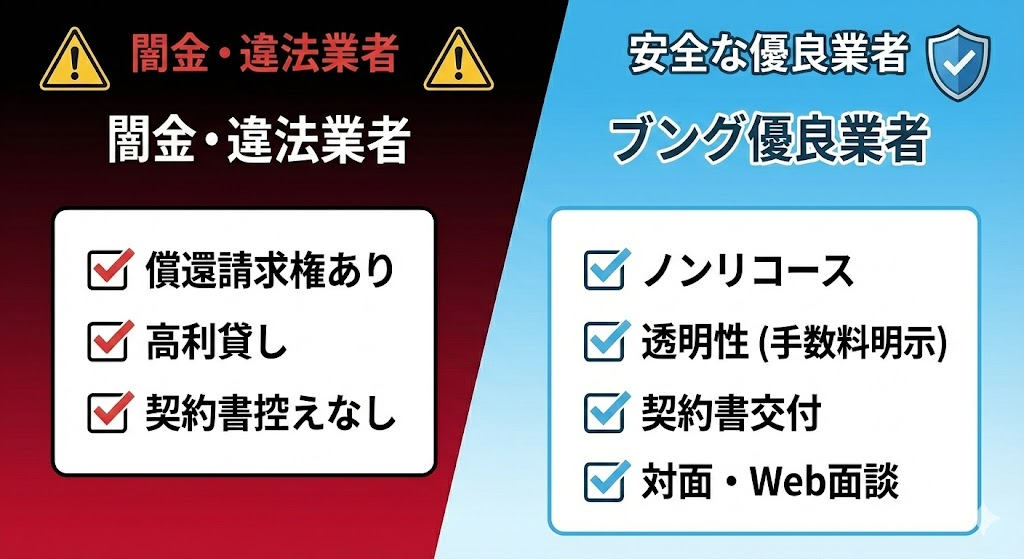

偽装ファクタリングと闇金リスクの回避:サバイバル・ガイド

ファクタリング市場の拡大に伴い、ファクタリングを装って高利貸しを行う「闇金業者」の暗躍が社会問題化している。これらの業者を利用してしまうと、法外な利息負担により資金繰りが破綻し、事業継続が不可能になるだけでなく、過酷な取り立ての被害に遭う恐れがある。

闇金・違法業者のレッドフラグ(警告サイン)

以下のいずれかに該当する場合、その業者はファクタリング会社ではなく、違法な闇金である可能性が極めて高い。

- 「償還請求権あり(ウィズリコース)」の契約: 売却した債権が回収不能になった際、利用者へ買い戻しを要求する条項がある。これは実質的な「債権担保貸付」であり、貸金業登録がない限り違法である。

- 手数料が異常に高い、または安すぎる: 2社間で30%を超える、あるいは「1%〜」と謳いながら実態は30%以上の手数料を取る業者。

- 分割返済が可能: 本来のファクタリングは一括送金が原則である。分割払いを認めることは「融資」の性質を帯びるため、業者はこれを隠れ蓑に貸付を行っている。

- 契約書の控えを渡さない: 証拠を残さないための典型的な闇金の手口である。正規の業者は必ず「債権譲渡契約書」の控えを交付する。

- 「即日審査なし」などの過激な宣伝: ファクタリングにおいて売掛先の審査をしないことは原理的にあり得ない。

安全なファクタリング会社を選ぶための5か条

- 運営母体の信頼性: 会社の所在地、代表者名、資本金、設立年が公式サイトで明確に公開されているかを確認する。

- 手数料の透明性: 見積書において、手数料の内訳や諸経費(事務手数料、登記費用等)が明文化されているかを確認する。

- 契約書の「性質」を精査: 「売買契約(債権譲渡契約)」であることが明記され、かつ「非遡及(ノンリコース)」の文言があるかを契約直前に必ずチェックする。

- 対面またはWeb面談の有無: 信頼できる業者は、利用者の実態を確認するために面談(オンライン含む)を行う。

- 業界団体への加入: 日本ファクタリング業協会などの業界団体に加入しているか、あるいは大手金融機関の関連会社であるかは、一つの安心材料となる。

自社に最適な契約形態を選択するための意思決定マトリクス

2社間と3社間のどちらを選ぶべきかという問いに対し、唯一の正解はない。企業の現在の優先順位によって、選択すべき道は自ずと定まる。

シナリオ1:緊急の支払いがあり、1分1秒を争う場合

この場合、選択肢は「2社間ファクタリング」の一択となる。3社間取引では、売掛先の担当者への連絡、承諾書の郵送や捺印といった物理的なプロセスを避けて通ることはできず、どんなに急いでも3日〜1週間は要する。オンライン完結型の2社間ファクタリングであれば、数時間での入金が可能であり、黒字倒産の危機や不渡りの回避に直結する。

シナリオ2:取引先との信頼関係がデリケートな場合

売掛先が大手企業や公共機関であり、かつ「債権譲渡=経営危機」という古い観念を持つ担当者が多い場合も、2社間取引を選択するのが無難である。不適切な通知は、次期以降の受注削減や、支払い条件の改悪を招くリスクがある。コストが高くても「保険料」として割り切る経営判断が求められる。

シナリオ3:計画的な資金調達で、コストを最小化したい場合

毎月の支払いサイトが長く、キャッシュフローのズレを日常的に解消したい場合は、3社間取引への移行を強く推奨する。2社間と3社間の手数料差(例えば10%の差)は、年間の累計で見れば利益率を数パーセント単位で押し下げる要因となる。事前に売掛先の信頼を得て、「当社のキャッシュフローをさらに安定させ、御社への供給責任を果たすための前向きな資金活用である」と説明を尽くすことで、3社間契約を締結できれば、財務体質は劇的に改善する。

ファクタリングの会計処理と税務上の留意点

実務担当者にとって、ファクタリングの仕訳は避けて通れない。ファクタリングは借入ではないため、勘定科目の選択には注意が必要である。

標準的な仕訳例(2社間ファクタリングの場合)

- 債権譲渡契約時(未収金の計上)

- (借) 未収金 90万円 / (貸) 売掛金 100万円

- (借) 売上債権売却損 10万円 /

- 代金入金時

- (借) 現金預金 90万円 / (貸) 未収金 90万円

- 売掛先から入金があった際(預り金の計上)

- (借) 現金預金 100万円 / (貸) 預り金 100万円

- ファクタリング会社へ送金した際

- (借) 預り金 100万円 / (貸) 現金預金 100万円

ここで注目すべきは、手数料を「支払利息」ではなく「売上債権売却損(あるいは支払手数料)」として処理する点である。これにより、営業利益や経常利益の段階でコストが計上され、融資とは異なる財務評価を受けることになる。また、消費税に関しては、金銭債権の譲渡は非課税取引に該当するため、手数料に消費税が課されることはない(非課税)という点も、コスト計算上重要である。

よくある質問(FAQ):経営者が抱く疑問と懸念への回答

ファクタリングに関する実務的な疑問を網羅的に解説する。

FAQ 1:審査で落ちる最大の原因は何ですか?

最も多いのは「売掛先の信用不足」である。売掛先が倒産寸前であったり、著しい支払い遅延を起こしている場合、ファクタリング会社は債権を買い取ることができない。また、2社間取引においては、利用者の通帳上で税金の差し押さえ予告や、他のファクタリング業者への多額の送金履歴が見つかった場合も、「送金リスク」が高いとみなされ審査落ちする原因となる。

FAQ 2:社会保険料や税金を滞納していても利用できますか?

利用可能である。多くのファクタリング業者は、滞納そのものよりも、その資金で滞納を解消しようとする「前向きな姿勢」を評価する。ただし、既に法務局や国税局によって「差押」の登記や通知がなされている売掛債権については、譲渡の対象外となるため利用できない。

FAQ 3:個人事業主(フリーランス)でも利用できますか?

利用可能だが、一部の業者に限られる。個人事業主の場合、債権譲渡登記ができない(法人限定の制度であるため)という制約があり、2社間取引における業者のリスクが高まる。そのため、個人事業主に特化した「オンライン・スコアリング審査」を採用している業者を選ぶことが重要である。

FAQ 4:売掛金の一部(例えば100万円のうち30万円だけ)を現金化できますか?

可能である。必要な金額だけを切り出して譲渡することで、余分な手数料負担を抑えることができる。多くの業者は柔軟に対応しているが、事務手数料の関係上、下限額を設定している場合もある。

FAQ 5:銀行融資の審査中にファクタリングを利用しても大丈夫ですか?

慎重な判断が必要である。銀行の担当者によっては、ファクタリングの利用を「極めて深刻な資金難」と捉え、融資の実行を躊躇するケースがある。ただし、一時的な季節資金の調達として論理的に説明できるのであれば、影響を最小限に抑えることも可能である。

FAQ 6:二重譲渡が発覚した場合、どのような罪に問われますか?

二重譲渡は、一つの財産を複数の人へ同時に売る行為であり、刑法上の「詐欺罪」や「横領罪」に問われる可能性がある。また、民事上でも損害賠償請求の対象となり、事実上、事業の継続は不可能となる。絶対に行ってはならない禁忌事項である。

FAQ 7:3社間取引で売掛先から拒否されることはありますか?

稀にある。特に大手ゼネコンや古い体質の企業では、事務負担の増加や債権管理の複雑化を嫌い、譲渡の承諾を拒むことがある。事前の根回しなしに突然通知書を送るのではなく、担当者レベルで事前の内諾を得ておくことが成功の鍵となる。

FAQ 8:給与ファクタリングと事業用ファクタリングは何が違いますか?

根本的に異なる。「給与ファクタリング」は個人の給料を対象とするもので、最高裁で「貸付」と認定されており、無登録業者が行うのは違法である。本報告書で解説している「事業用ファクタリング」は企業間の売掛金を対象とする正当な商取引である。

FAQ 9:償還請求権(ノンリコース)がないことの本当の意味は?

売掛先が倒産して1円も回収できなくなった場合、その損失はすべてファクタリング会社が被るということである。利用者は、既に受け取った買取代金を返す必要は一切ない。これこそが、ファクタリングが「融資」ではなく「保険的な側面を持つ債権売買」と言われる所以である。

FAQ 10:手数料の交渉は可能ですか?

一定程度可能である。特に、複数の業者から見積もりを取る「相見積もり」を行い、他社の条件を提示することで、料率を引き下げられるケースは多い。また、取引を継続し、優良な債権を安定して供給することで、段階的に手数料を下げてもらう交渉も有効である。

FAQ 11:注文書や契約書だけでもファクタリングできますか?

「注文書ファクタリング」という専用のサービスであれば可能である。通常のファクタリングは請求書(納品完了後)が必要だが、注文書ファクタリングは仕事に着手する前の段階で資金調達ができるため、仕入れ資金が先行する建設業や製造業で重宝されている。

FAQ 12:海外の売掛先(外貨建て債権)も対象になりますか?

「国際ファクタリング」に対応している大手金融機関系や一部の専門業者であれば可能である。ただし、為替リスクや現地の法規制が絡むため、通常の手数料よりも割高になり、審査も厳格になるのが一般的である。

FAQ 13:ファクタリング手数料に消費税はかかりますか?

かからない(非課税取引)。債権という金銭債権の譲渡は、消費税法上の非課税資産の譲渡に該当するためである。もし手数料に10%の消費税を上乗せして請求してくる業者がいれば、知識不足か、あるいは不当な搾取を狙う不誠実な業者である可能性が高い。

FAQ 14:ファクタリングを利用すると決算書にどのように反映されますか?

売掛金が減少し、現金が増加する。また、手数料分だけ利益が減少する。資産が圧縮されるため、ROA(総資産利益率)や自己資本比率といった財務指標が改善されるという「オフバランス化」の効果がある。これは、格付け向上に寄与する場合もある。

FAQ 15:オンライン完結型と対面型の違いは何ですか?

オンライン型はAI審査などを駆使し、非対面でスピーディーに入金まで至るのが特徴。一方で、対面型は担当者と直接面談を行うため、AIでは判断できない「経営者の人柄や情熱」「事業の将来性」を加味してくれることがあり、複雑な事情がある場合には対面型の方が審査に通りやすい側面がある。

FAQ 16:利用後に売掛先から直接自社に振り込まれてしまった場合は?

速やかに、かつ全額をファクタリング会社へ送金しなければならない。2社間取引における最も重要な義務である。この資金を少しでも他用途に流用すると、契約違反として即座に一括返済を求められるだけでなく、将来的な利用が不可能になる。

FAQ 17:契約書の印紙代はどちらが負担しますか?

通常は利用者が負担する。債権譲渡契約書には、契約金額に応じた収入印紙を貼付する必要がある。最近の電子契約であれば、印紙税法上の課税文書に該当しないため、印紙代を節約できるメリットがある。

FAQ 18:赤字決算が続いていますが、審査に影響しますか?

銀行融資ほどの影響はない。ファクタリング会社は「過去の業績」よりも「現在保有している売掛債権が確実に現金化されるか」を重視する。ただし、あまりに財務状態が悪い場合、2社間取引での送金リスクを懸念され、3社間取引への切り替えを打診されることがある。

FAQ 19:ファクタリングは「借金」として計上されますか?

されない。ファクタリングは「債権の売買」であるため、貸借対照表上の負債項目には計上されない。これにより、銀行からの追加融資を受けやすくなるというメリットがある。

FAQ 20:解約(契約終了)はいつでもできますか?

単発のスポット利用であれば、その取引が完了すれば終了である。継続契約(基本契約)を締結している場合は、契約期間や更新条項に基づき、書面での通知によって解約するのが一般的である。違約金の設定がないか、事前に契約書を確認しておくことが重要である。

結論:自社のフェーズに応じたハイブリッドな資金戦略

ファクタリングは、かつての「最後の手段」という不名誉なイメージを脱却し、現代の経営における「戦略的キャパシティ」を拡大するための手段へと昇華した。2社間ファクタリングは、予期せぬチャンスやピンチに対応するための「機動力」を提供し、3社間ファクタリングは、長期的なコスト構造の最適化という「安定性」をもたらす。

経営者に求められるのは、この二つの形態のどちらが良いかを議論することではなく、自社の事業サイクルと売掛先との関係性の深度に基づき、時宜に適った形態を選択する「眼」を持つことである。時にはスピードを優先して2社間を選び、基盤が安定した債権から順次3社間へと移行していくといったハイブリッドな活用こそが、不確実性の高い現代における賢明な財務戦略と言えるだろう。

最終的には、本報告書で提示した「違法業者の見分け方」を徹底し、信頼できるパートナーとしてのファクタリング会社を見極めることが、健全な事業成長への第一歩となる。